学校に通うために奨学金を借りていて、返済を3ヶ月以上滞納した場合はブラックリストに登録されるため注意が必要です。

ブラックリストになるとクレジットカードやローンなどの審査に通らなくなり、生活に影響が出る恐れがあります。

そこで今回は、ブラックリストになる奨学金の滞納について解説しながら、ブラックになった場合の確認方法やブラック解消までの期間についてもまとめました。

▼ブラックリストの確認は全国銀行協会(KSC)で出来ます

>>KSCで情報開示請求

目次

奨学金とは?

奨学金とは、学生の修学を促す目的で金銭的な支援をする制度のことです。

教育ローンなど他のローンに比較して利子が低く、ものによっては無利子で借りることもできるのが特徴で、大学や地方自治体、企業といった公的団体や民間団体が運営しています。

奨学金には大きく分けて「給付型」と「貸与型」というふたつのパターンがあります。

「給付型」は返済義務のない奨学金

給付型奨学金とは、原則として返済義務がない形で支給される奨学金のことです。

割合としては貸付型奨学金よりも少なく、給付対象の多くは高校生となっているのが特徴。

外国では一般的に「奨学金」というと、この給付型奨学金を指します。

「貸与型」奨学金は返済する必要がある奨学金

貸与型奨学金とは、返済する必要がある奨学金です。

貸与型奨学金には、無利子で借りられる「第一種」と返済時に上限3%以内の利子が発生する「第二種」があり、学校を卒業してから月賦で返済します。

無利子で借りられる第一種の奨学金には成績基準があるため誰でも借りることはできませんが、利子がかかる第二種は比較的成績基準は緩やかになっているのが特徴です。

奨学金の返済は、日本学生支援機構の奨学金の場合は貸与期間終了の翌月から数えた7か月目から返済が始まります。

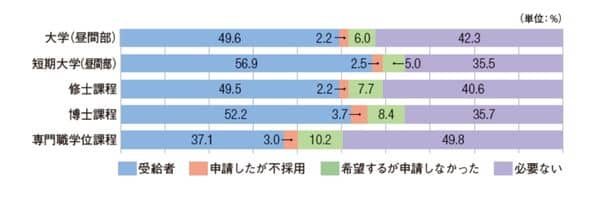

大学生の奨学金利用率は約5割

上のデータは日本学生支援機構「令和2年度 学生生活調査」によるもので、2020年では大学生の奨学金の受給状況は49.6%でおよそ約半数の大学生が奨学金を受給して大学に通っています。

奨学金は日本学生支援をはじめ、学校や「あしなが育英会」といった民間団体、地方自治体などが行っている制度です。

奨学金の方が教育ローンを利用するよりも低金利で、借り入れ限度額も多い点や在学中は利息が発生しないなど様々なメリットがあります。

大学によっては奨学金の滞納率が1割に迫る場合も

日本学生支援機構の調査によると、令和2年の時点で「奨学金を滞納したことがある」割合(奨学金の滞納率)は19.8%でした。

大学によっては滞納率が変わりますが、奨学金を借りている2割の学生が支払いを延滞してしまっています。

奨学金1件あたりの借り入れ額を平均すると、無利子の第一種の場合は237万円・有利子の第2種になると343万円にも上るため、中には卒業後に奨学金を返済できないという方も出てきます。

滞納、延滞をしてしまう理由は?

調査によると、滞納が始まったきっかけとして多いのは以下の理由でした。

・家計の収入が減った

・家計の支出が増えた

・入院・事故・災害等にあったため

また、延滞が続いている理由として多かったのは以下の回答でした。

・本人の低所得

・奨学金の延滞額の増加

・本人の借入金の返済

非正規雇用の増加による低所得や、滞納(延滞)を続けるうちに延滞金が加算されていき、奨学金が膨れ上がって返済できないという場合もあり、奨学金が返済できず自己破産となった事例もあります。

奨学金は3ヶ月滞納するとブラックリスト入り

日本学生支援機構は、カードやローンなどの利用状況(信用情報)を取り扱う信用情報機関の一つである「全国銀行協会(KSC)」に加盟しています。

そのため、奨学金を滞納するとKSCに滞納の記録が残り、いわゆる「ブラックリスト」の状態になります。

完済から5年は延滞の記録が残る

日本学生支援機構の奨学金を3か月以上滞納すると、返還完了の5年後までブラックリストとなるため注意しましょう。

現時点で信用情報機関に加盟しているのは日本学生支援機構のみで、大学や民間団体など他の奨学金を延滞した場合はブラックにはなりません。

奨学金を滞納すると、最終的には訴訟を起こされて一括返済を迫られます。

奨学金滞納時の流れ

奨学金を滞納すると以下のような流れで返済を促されます。

- 電話や文書で督促が行われる

- 延滞金が発生する

- 信用情報の登録が行われブラックになる(3か月以上の滞納)

- 連帯保証人や保証人への取り立て・給与等の差し押さえが行われる

- 訴訟を起こされて奨学金の一括返済を迫られる(9か月目)

返済滞納から3ヶ月を経過すると自分以外にも迷惑がかかるので、3ヶ月がリミットと覚えておき、早めの返済が必要です。

口座の残高不足などで引き落としができなかった場合でも、その後すぐに支払えばブラックにはなりません。

9か月滞納することで裁判になる可能性も

奨学金を滞納すると、本人や連帯保証人・保証人に文書や電話で督促が行われます。

奨学金の種類によって内容は異なりますが、滞納している奨学金に対して年5%の延滞金が発生し、その後は取り立てや給与などの差し押さえが行われ、9か月滞納すると一括返済を求められる裁判が起こされるため気を付けてください。

このように、滞納が長引くほど本人のみならず連帯保証人や保証人の生活にも大きな影響が出てくるので、くれぐれも奨学金は滞納しないように注意しましょう。

ブラックリストになるとクレカやローンが利用できない

ブラックリストになるとカードやローンなどの審査に通らなくなります。

ブラックリストとは、信用情報に事故情報が記録され、傷が付いた状態のことです。

信用情報機関に事故情報が載る?

滞納(延滞)や貸倒・自己破産などを起こすと一定の期間、カードやローンなどの審査に通らなくなったり、持っているカードが利用停止となり、カード払いにしている支払いの引き落としができなくなることがあります。

これは、カード会社などの加盟会員が、新規申し込みがあった際に過去の信用情報(クレジットヒストリー)を照会して申込者の信用力や返済能力を調査しているためです。

ブラックリスト解消までの期間

ブラックリスト解消までの期間は以下の通りです。

- 滞納:完済日から5年間

- 自己破産:決定日から7年間

例えば、クレジットカードの支払いを滞納した場合(「異動」という記録が残った場合)は「完済日から5年間」、自己破産を起こした場合は「決定日から7年間」信用情報を用いたカードやローンなどの審査に通らなくなる恐れがあります。

ローンであれば住宅ローンや自動車ローンを組むことができなくなるため注意してください。

ブラックになった場合はすぐに滞納を解消する

3か月以上奨学金を滞納してブラックリストとなった場合、ブラックの情報は消すことができません。

奨学金の滞納では5年間ブラックとなりますが、注意したいのは「滞納解消後5年間はブラック情報が残る」という点です。

例えば、滞納してブラックとなった際にすぐに完済して滞納を解消すれば5年間のブラック状態で済みますが、いつまでも滞納を続けているとその分ブラック解消までの期間が延びてしまいます。

最短でブラックを解消するには、できる限り早く滞納を解消するしかないので注意しましょう。

本人や連帯保証人・保証人がブラックの場合は奨学金の審査に落ちる恐れも

奨学金の受給を希望する学生本人や連帯保証人・保証人がブラックの場合は奨学金の審査に落ちる恐れがあります。

これは、奨学金を受給する際の審査でも信用情報が照会されるためで、過去に滞納や自己破産などを起こして信用情報がブラックとなっている場合は要注意です。

滞納するとブラックリストになる支払い・ならない支払い

奨学金は3か月以上滞納をするとブラックリストになる、と紹介しましたが、中には滞納をしてもブラックリストにならない支払いの種類があります。

ここでは、ブラックリストになるもの、ならないものについてまとめました。

滞納するとブラックリストになる支払い

滞納するとブラックリストになるのは、信用情報機関の加盟会員である企業や銀行などの支払いです。

滞納後ブラックリストになる

・クレジットカード

・ローン(カードローン・住宅ローン・自動車ローンなど)

・携帯電話本体の分割払い

・個別クレジット

・リース契約(カーリースなど)

学生の場合、注意したいのが携帯電話本体の分割払いです。

iPhoneなどのスマホ(携帯電話)を購入する際に端末本体の代金を分割払いにすると「個別信用購入あっせん契約」となり、信用情報機関に支払い状況が記録されます。

もし、端末代金を上乗せして請求されている月々の料金を滞納した場合にはブラックとなるため注意しましょう。

実際の支払いは親が行っていても、契約名義が子供(学生)になっていると子供の信用情報がブラックになってしまいます。

クレジットカードやローンを利用したことがないのにブラックになっている場合、考えられるのが携帯電話本体の分割払いによるものです。

滞納してもブラックリストにならない支払い

公共料金や税金などを扱う公共機関は信用情報機関の加盟会員ではないため、滞納してもブラックにはなりません。

滞納後ブラックリストにならない支払い

・住民税

・所得税

・自動車税

・固定資産税

・健康保険料

・国民年金

・家賃

・新聞・雑誌の購読料

・プロバイダ料金

ただし、例外としてこれらの料金をクレジットカードで支払っていて滞納した場合はカードの延滞と同様にブラックとなるため注意が必要です。

例えば、口座振替や振込で支払っていて滞納した場合はブラックになりませんが、カード払いにしている場合はブラックになります。

住民税や所得税といった税金は滞納しても信用情報のブラックにはなりませんが、ローンの審査で納税証明書が必要になった時に滞納が発覚して審査で不利になる恐れがあります。

自分がブラックかどうかを確認する方法

自分の信用情報(クレジットヒストリー)は申し出により開示を行うことができます。

国内には「CIC」「JICC」「KSC」という3つの信用情報機関があり、CICとJICCの加盟会員はカード会社が多く、KSCは銀行が多いという特徴があります。

日本学生支援機構の場合はKSCに加盟しているので、奨学金の滞納でブラックが疑われる場合はKSCの信用情報を開示すると良いでしょう。

▼関連記事

奨学金を受給するには審査がある

奨学金の受給には審査があり、給付型奨学金は生活保護受給世帯の人が対象となるなど、貸与型奨学金と比較すると受給条件が厳しくなっているのが特徴です。

奨学金を受給するための審査では以下の点がチェックされます。

- 成績(学力基準)

- 世帯収入(家計基準)

簡単に説明すると、成績は基準以上・世帯収入は基準以下でなければ奨学金は受給できません。

ただし、無利子の「第一種」と比較すると「第二種」の奨学金の場合、成績の基準は低くなっているのが特徴です。

奨学金の申し込みには連帯保証人と保証人が必要

奨学金の申し込む際には連帯保証人(原則として父母)と保証人(おじ・おば・兄弟姉妹)が必要となり、連帯保証人・保証人がいない場合は保証料を支払って保証機関が代わりに連帯保証を行う「機関保証制度」を利用することもできます。

連帯保証人や保証人は本人が奨学金を返済できなくなった時に代わりに請求されることになるので、リスクが伴う点には注意が必要です。

奨学金を借りているだけならクレジットカードの審査には影響しない

奨学金を借りているだけであれば、クレジットカードの審査に影響することはありません。

クレジットカードの審査では申込者の返済能力がチェックされますが、この時にカード会社が信用情報の照会を行う「個人信用情報機関」に奨学金を扱う団体は加盟していないので、カード会社は申込者が奨学金を借りていることを把握できません。

カード審査の際に信用情報を照会する「個人信用情報機関」とは?

個人信用情報機関とは、今までのクレジットカードやローンなどの契約内容や支払い履歴などの情報を記録し、加盟しているカード会社などから照会があった際に情報を提供している機関です。

例えば、クレジットカードの支払いを延滞してしまった場合は返済完了後から5年間は俗にいう「ブラックリスト入り」の状態となり、新たにカードを発行したりローンを組んだりが難しくなります。

カード申し込みの「他社からの借り入れ欄」に奨学金を記載する必要はない

クレジットカードを申し込む際には「他社からの借り入れ金額」を記載する欄がありますが、奨学金はキャッシングやカードローンではないので奨学金の借り入れ金額を記載する必要はありません。

誤って奨学金の金額を記載してしまうと審査に通らなくなる事も考えられるので注意しましょう。

奨学金を延期・減額返済できる制度を活用

第一種・第二種を問わず奨学金を延滞すると年5%の延滞金が発生してしまいます。

奨学金が返済できない時は審査を受けて、1回の返済額を半額もしくは3分の1に減らせる「減額返還」や、一定期間返済が停止される「返還期限猶予」という制度も利用できます。

経済的に厳しく毎月の返済が困難な場合は、滞納、延滞をする前に、申請をしておくことを強くおすすめします。

奨学金の減額返還制度とは?

奨学金の減額返還制度とは、災害や傷病・経済的な理由で奨学金を返済するのが難しくなった場合に最長で15年間(180か月)、月々の返済額を半分に減額して支払うことができる制度です。

制度が適用されている間の利息に関しては国庫が負担してくれますが、減額できるのはあくまでも「月々の返済額」で、トータルの返済金額は減らないため返済期間が延びてしまうデメリットを考慮してから利用する必要があるでしょう。

奨学金の返還期限猶予制度とは?

奨学金の返還期限猶予制度とは、災害や傷病・経済困難・失業などの理由で奨学金を返済するのが厳しくなった場合に返還期限の猶予(通算10年まで)が受けられる制度です。

この場合、返済期限は猶予となりますが奨学金の返還義務が免除されるわけではないので猶予期間が終了すると返済が再開します。

クレジットカードの利用は奨学金の返済を考え慎重に

奨学金の返済は、大学や専門学校を卒業して6カ月後から始まります。

新たにクレジットカードが欲しい場合は、返済の始まっていない学生のうちに1枚はクレジットカードを作っておくことで、万が一将来奨学金を滞納することがあっても安心できます。

ただし、クレジットカードの利用料金が圧迫して、奨学金の滞納をしていいわけではありません。

もしも奨学金の返済がつらい場合は、返還猶予や返還限度の申請を早めにおこなってください。

奨学金もクレジットカードも滞納してブラックリスト入りになってしまうと、住宅ローンや車のローンなどが組めず将来困る可能性が非常に高くなります。

奨学金の返済が始まるときは、毎月決まった金額が返済できるかを重視してクレジットカードなどの出費を計算しましょう。

▼関連記事

-

-

超ブラックでも作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「今すぐにでもクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし(無 ...

-

-

学生におすすめのクレジットカード比較!選び方や注意点も解説

多くのクレジットカードの入会資格は「高校生を除く18歳以上」となっているため、大学生や短期大学生、専門学校生といった学生でもクレジットカードは作れます。 むしろ、学生はカード会社としても入会してほしい ...

-

-

実質審査なし?極甘審査ファイナンスのクレジットカード紹介

クレジットカードを作りたいのに「審査落ちして作れない」という人は”自分の仕事や収入”と”申し込みするカードの審査難易度”が合っているか見極めが必要です。 そこで今回は、クレジットカードの審査難易度や審 ...