セディナカードJiyu!da!はネット上で「審査が甘いカード」として紹介されていることも多いですが、実際のところ「本当に甘いのか?」「他のカードに通らなかったけど作れるのか?」などの点が気になりますよね。また、「甘いと言われているカードなのに審査に落ちてしまった!」という方も少なからずいることでしょう。

セディナカードJiyu!da!は独自の審査基準ということから審査に不安がある人でも審査に通りやすいカードと言われており、「審査基準の低いカード」の代表格とも言えるカードでしたが、2020年7月1日に株式会社セディナとSMBCフィナンシャルサービス株式会社と合併したことにより、前と同じような審査基準では無くなることが考えられます。

今回はセディナカードJiyu!da!の審査に通るための申し込み方、審査期間や審査落ちの原因についても詳しく解説していきます。

目次

2020年7月1日よりSMBCフィナンシャルサービスと合併

セディナカードJiyu!da!を発行する株式会社セディナは、2020年7月1日よりSMBCフィナンシャルサービス株式会社と合併されました。

セディナカードJiyu!da!は、独自の審査基準のため、初めてクレジットカードを作る人や、専業主婦や学生で本人収入がない人など審査に不安がある人でも比較的審査に通りやすい「審査基準の低い・甘いカード」という分類にありましたが、今回の合併によりいままでのような独自の審査基準では無くなる可能性が考えられます。

以下では「独自の審査基準」と言われていた頃のセディナカードJiyu!da!の審査傾向について書いているため、これから申し込みを検討する人は参考程度に読んでみてください。

「利用頻度が高そうな人」を重要視して審査

クレジットカード審査ではスコアリングという各項目に点数をつけて、合計が基準を超えていれば審査通過できるという仕組みです。

他社が審査で重視しているとされている「属性」とは「居住年数」「勤務形態」「年収」など様々な内容を指しますが、勤務形態がアルバイトなどの非正規雇用と正社員では正社員の方が安定していると言えるため、常にカード等の審査では正社員の人よりも点数が低いということになります。また、転職したばかりなどの理由で勤続年数が1年未満なども点数が低くなり審査落ちの原因になる可能性が高いです。

セディナカード独自の審査基準であるIBIS自動審査システムでは、「カードをたくさん使ってくれそうな人」を重要視したスコアリングがされます。

そのため、属性が低い・収入が少ないないなどが原因で他社のカードで審査に落ちてしまった人でも審査に通る可能性があります。

若者や主婦の女性は優遇される傾向

セディナカードJiyu!da!は主婦や若者をターゲットにしているカードなので、自分の収入がない専業主婦やアルバイト・パートの若者でも比較的審査に通りやすい傾向があります。

リボ払い専用カードとなっており、化粧品や洋服などをたくさん買いすぎてしまっても支払い方法を「よゆう払い」か「月々払い」のどちらからか選んで無理なく支払いできるのも特徴です。リボ払いは手数料がかかるため、使いすぎには注意が必要です。

若者や主婦などの女性をターゲットにしているからといって男性が不利なわけではなく、男性でも審査に通るカードになっているのでご安心ください。

クレヒス修行にもおすすめ

セディナカードJiyu!da!の申し込み資格は「18歳以上で電話連絡が可能な人」となっていて、年齢さえクリアすればかなり多くの人が該当する申し込み資格になっています。そのため、「クレヒス修行」と呼ばれる、"いまよりステータスの高いカードを作るために毎月の利用と返済を滞りなく続ける"という使い方もおすすめです。

クレジットカードの審査では、個人情報信用機関に登録されているカードの利用履歴(クレジットヒストリー)が重視されます。

少額であっても毎月利用して支払期日通りに引き落としがされている場合は「$」が並び、良好なクレヒスとされクレジットカードやローンの審査でも優遇されます。

しかし、いままでに支払いの遅延や延滞を繰り返している人は内容に応じたマークが記録され、あまり良好なクレヒスとは言えない状態になり、審査で不利になります。

いままでクレジットカードやカードローンを一度も利用したことがない人(スーパーホワイト)や、ブラック期間を乗り越えた「喪明け」と呼ばれる人もその期間のクレヒスがまっさらな状態のため、過去の延滞が疑われるなど同じく審査では不利な状態となります。

その状態で審査が厳しいと言われるカードを申し込みしても審査に通る確率は低くなってしまいます。

クレヒスは最大で2年間照会することができますが、一度に閲覧できるのは6ヶ月間の情報のため、最低でも6ヶ月間は良好なクレヒス(滞りなく利用・返済を続けた記録)を作ることが重要になります。

セディナカードJiyu!da!のように、「18歳以上で電話連絡が可能な方」という年収や年齢制限などの制限が少なく申込資格の敷居が低いカードはクレヒス修行をするのにぴったりのカードです。

セディナカードJiyu!da!の審査基準

クレジットカードの申込資格には「安定収入」などがよく書かれていますが、セディナカードJiyu!da!の申込資格は年齢を満たしてしまえば申し込み可能と言えます。

18歳以上で電話連絡が可能な人

セディナカードJiyu!da!の申し込み資格は18歳以上で電話連絡が可能な人(高校生不可)です。

若者や主婦などをターゲットにしているため、収入面の制限などもなく審査基準も他社と違った基準で審査をしているため申し込み基準が低いと言えるカードです。リボ払い専用カードという点だけ気をつければクレジットカードを初めて作る人にもおすすめのカードです。

アルバイト・パート・派遣も申し込みOK

他社の審査や、審査基準が高いクレジットカードの場合、非正規雇用だと正社員よりも点数が低くなってしまったり、審査の不安要素となることが多いですが、セディナカードJiyu!da!はアルバイト・パート・派遣や自営業の場合でも、働いていて収入があるのであれば十分に審査通過の可能性があります。

主婦や学生など本人収入がなくても申し込みOK

高校生を除き、アルバイトをしていない学生でも親に収入があれば申し込み可能です。また、本人に収入がない専業主婦の方でも配偶者に収入があれば申し込み可能です。

同棲しているカップルで申込者が一時的に無職などの場合は、結婚していないと配偶者の扱いにならないため恋人の収入があっても申し込みは難しいでしょう。

在籍確認・本人確認が大事

セディナカードJiyu!da!は申し込み資格に「電話連絡が可能な人」とあるように、本人確認が必須となっています。

カードを申し込みすると本人確認として、申し込み時の番号に電話がかかってきます。

その際に名前や住所などの確認をされ、本人確認をしてカード発行となるので必ず出て対応しましょう。電話に出られないことを理由に即審査落ちるということはないですが、着信履歴に気付いたらできるだけ自分からかけなおした方が発行までもはやくなるでしょう。

また、本人確認の電話とは別に申し込み時の勤務先に本当に勤務しているかどうか「在籍確認」の電話が行くことがあります。

在籍確認は絶対ではなく、本人確認の電話のみでカードを発行されたパターンもあればどちらもかかってきたパターンもあります。専業主婦などでアルバイト・パートとして働いていない場合も在籍確認はかかってきません。

アルバイト・パートでも職場がある人は基本的に在籍確認があるもの考えて置いたほうが良いでしょう。

在籍確認がされる際は「セディナカード」としてかけるのではなく電話担当者の個人名でかけてくれるため、勤務先にカードの審査を知られることはありません。

セディナカードJiyu!da!審査落ちの原因

独自の審査基準で、他社の審査に落ちてしまった人でも通る可能性があると言われているのにセディナカードJiyu!da!の審査に落ちてしまう原因はどうしてでしょうか。他社クレジットカードの審査に通ったのにセディナカードは落ちてしまうということも少なからずあります。

既に一度落ちてしまった人や、これから申し込みする人がチェックしておきたい審査落ちの原因について解説します。

社内ブラックになっている

過去に他のセディナカードを使っていたことがあるけど解約になってしまった人や、大きい買い物をする際にセディナでショッピングローンを組んでいたことがある人は要注意です。

特にトラブルなく利用していたのであれば問題ありませんが、過去に金融事故などのトラブルを起こした場合に社内ブラックとなり半永久的にカードやローンの審査に通らない状態となっている可能性があります。

クレジットカードの場合は、現金化などの不正利用や、犯罪目的で利用された・されようとした場合などに利用規約に反したとされて社内ブラックになる可能性が高いです。繰り返しの延滞などでカードが強制解約になった場合なども同じです。

クレジットカード・ローン共に、使いすぎて払えなくなった場合に自己破産などの債務整理をした場合にも、個人情報信用機関のブラック情報とは関係なく一度事故を起こした会社では二度とカードが作れなくなることもあります。

社内ブラックは会社独自のデータベースとして管理されているため、理由やブラックかどうかを問い合わせして確認・開示することはできません。

もし心あたりがある場合は避けて申し込みする方が審査通過率は高いでしょう。

総量規制に引っかかっている

他社のクレジットカードを複数枚持っていたり、他社からの借入が多い人は総量規制に引っかかっている可能性があります。

総量規制とはクレジットカード会社や貸金業者が「年収の1/3までしか借りられない」と金融庁より定められているもので、カードとは関係ないようにも思えますが、キャッシング枠がついたカードの場合が注意が必要です。

クレジットカードには買い物や支払いで使えるショッピング枠と、お金を借りられるキャッシング枠が存在しています。

ショッピング枠は総量規制の対象にならないのですが、キャッシング枠は総量規制の対象となっています。そのため、カードを複数枚持っていてキャッシング枠があるとすれば合計が総量規制に引っかかってしまいカードの発行に影響が出ている場合があります。

銀行ローンは総量規制の対象外になるため、銀行系のクレジットカードなどはここでは問題ありません。

クレジットカードを複数持っていることは珍しくありませんが、必要以上に持っているのは基本的にカード会社からすればキャンペーン目的や使ってもらえないイメージも持たれてしまうため基本的にカード会社からの印象は良くありません。

総量規制に引っかかっている可能性があるのであれば、使わないカードを解約してしまうのもひとつの手段です。

現在ブラックリストである

過去にクレジットカードやローンが払えなくなって自己破産などの債務整理をした人や、3ヶ月以上連続もしくは61日以上の延滞を起こした場合に個人情報信用機関に「異動」という事故の記録が残りいわゆるブラックリストと呼ばれる状態になります。

ブラックリストになってしまうと最低でも1〜5年は記録が残ってしまうため、申し込み時に情報が照会されてしまい基本的に作れるクレジットカードやローンの審査には通らないと言われています。

インターネット上では「セディナカードJiyu!da!は異動ありでも審査に通った」というケースも見られますが、信用情報機関に「異動」登録された日から3〜4年程度の期間が経過して支払いなどが事故が解消されている場合に審査が良好であれば通る場合もあるようです。

延滞が理由の場合はCICなら解消日から1年間、JICCなら解消日から5年間の記録が残っていますが、どちらも情報共有がされているため5年だと思った方が良いでしょう。

現在も延滞している場合や、任意整理などので支払いが終わってない場合はやはり審査通過は難しいのでまずは支払いをしっかりしてブラックが消えるのを待つのがはやいでしょう。

多重申し込みをしている

クレジットカード欲しさに一度に複数のカードに申し込みをすると「申し込みブラック」として審査に通らなくなる原因となることがあります。

審査期間などの考えると複数申し込んだ方がはやくカードが手に入る気がしてしまいますが、申し込み記録は6ヶ月の間個人情報信用機関に記録されてしまうため、カード会社からするとお金に困っているのではと不安要素になってしまいます。

基本的に1ヶ月に3枚以上の申し込みで申し込みブラックの可能性があるため、否決や可決に関係なく既にカードをたくさん申し込んでしまった人は一度6ヶ月の期間をあけて申し込みしましょう。

セディナカードJiyu!da!では多重気味でも審査が良好であれば通る場合もあるようですが、他のカードに申し込みする際にも確実に良くない影響があるので、カードを申し込みする際は1枚ずつ申し込みが基本であると覚えておきましょう。

嘘の内容で申し込みしている

自動審査システムと聞くと、年収などを高くすれば審査に通るのではと考えてしまいますが、嘘の内容で申し込みは当然審査に通ることはできません。

また、年収を偽った場合一時的にカードが発行されたとしても収入証明書などの提出が必要になり、提出できなければ強制解約となることも考えられます。

嘘のつもりがない場合も、間違えて入力してしまった項目のせいで本人確認ができないなどの理由で「嘘をついている」とみなされ審査落ちしてしまうこともあるので、真実のみを確実に記入して申し込みをすることが大事です。

審査に通るためのコツ

セディナカードJiyu!da!を申し込みしてできるだけ審査に通るにはどうしたらいいか解説していきます。

入会目的は「生活費」を選択する

前述の通り、セディナカードJiyu!da!は利用頻度が高そうな人を重視して審査していますが、主な利用が普段の買い物などであればカードの利用目的は「生活費」を選びましょう。

「生活費」と「事業費」ではただのアンケートのようなものにも思えますが、事業費を選択すると副業やフリーランスの人の仕事利用が想定されます。

事業費決済としての利用の方が聞こえが良いようにも思えますが、副業やフリーランスは収入の安定性があまり良くないとされ事業が傾いたときに支払いできないなどのリスクが懸念されるため、セディナカードJiyu!da!に限らず、目的が「事業費」の場合審査が厳しくなってしまう傾向にあります。

最近ではマスクや紙製品の転売などが問題になりましたが、「事業費用に作ったカードを作っていろいろ仕入れたけど売れなかったから次のカードの支払いが厳しい」ということはカード会社としても当然避けたいので審査を厳しくする必要があります。

どちらにも使いたい場合にも、主な利用が普段のショッピング利用であれば「生活費」を選んで申し込みすることをおすすめします。

キャッシング枠は申し込みしない

できるだけ審査通過するにはクレジットカードのキャッシング枠はつけないで申し込みしましょう。

前述の通り、キャッシング枠は"年収の1/3までしかお金を借りることができない「総量規制」の対象"となるため、何かあったときのためと思って多めに申し込むと規制に引っかかって審査に通らない可能性があります。

セディナカードJiyu!da!の申し込みページには「ご入会の時、いざという時のためにチェック!」とおすすめされているため、よくわからないけどとりあえず申し込んでしまう方も多いと思います。

キャッシング枠を付けるには、別途お金を借りるための審査が必要になるので希望しないよりも審査が厳しくなってしまいます。利息も上限18%と高い手数料がかかってしまうため、クレジットカードのキャッシング枠を利用するのはセディナカードJiyu!da!に限らずおすすめしません。

セディナカードJiyu!da!では「カードキャッシング希望利用額」の金額の欄で「その他」を選択し、「0万円」と入力することでキャッシング希望なしで申し込みができます。あとから必要になった場合はカード発行後でも申し込みができます。

任意項目もなるべく埋める

セディナカードJiyu!da!を申し込む際、貯蓄など記入が任意の項目が出てきたらなるべく埋めて申し込みしましょう。

任意項目なので、記入しないことが審査落ちに繋がるわけではありませんが、項目があるということはカード会社側の知りたい情報であることは確かです。できるだけ審査通過率を高めるためには記入できる項目はすべて記入しましょう。

良好なクレヒスを作る

冒頭で「クレヒス修行」にもおすすめなカードとご紹介しましたが、既にお持ちのクレジットカードや利用中のカードローンがある場合はそのカードで少額でもいいので毎月利用して返済期日を守って返済を繰り返すことで良好なクレジットヒストリーを作っておくことが大事です。

セディナカードJiyu!da!が他社とは違う審査基準であるからと言って、各項目のスコアが低ければ当然審査通過は難しくなり、審査落ちする人がいるのも事実です。

少しでも審査通過率をあげるために、最低でも6ヶ月間の遅延なく良好なクレジットヒストリーがあることが望ましいです。

セディナカードJiyu!da!の審査期間

セディナカードJiyu!da!の公式申し込みページには審査期間について明記されていません。

最近では秒単位で審査結果が出るカード会社などもあるため、思ったよりも審査に時間がかかってしまうと「忘れられてしまったのでは」と不安になってしまう方も多いですよね。

審査期間は最短3営業日以内

セディナカードの審査期間は最短3営業日以内となっています。

電話対応が1月1日のみ休みとなっていることや、土日に審査回答がきたという人もいるため土日祝日も審査実施されています。

あくまで最短が3営業日以内ということなので、混雑や記入に不備があったりクレヒスがあまり良くない場合に審査に時間がかかる場合もあります。

審査に時間にかかっているから否決、可決ということではないので余裕を持って申し込みして結果が出るのを待ちましょう。

セディナカードは審査回答に時間がかかることも多いですが、申し込みのタイミングによっては自動審査による即審査通過・瞬殺で審査落ちしてしまうこともあります。

審査に1週間程度かかってしまった場合、カードが発行されて実際に受け取りまでは2週間〜1ヶ月程度目安として見ておくのが無難です。

▼セディナ公式よりカードが届くまでの期間

セディナカードJiyu!da!審査状況の確認方法

セディナカードJiyu!da!の審査回答がなかなか無く、不安になってしまったときは申し込み時に発行された「お申し込み番号」を使って審査状況を確認することができます。

公式サイトの「審査状況確認」にて「お申し込み番号10桁」「生年月日」「電話番号」を入力して状況を確認してみましょう。

既に審査が完了していて結果のメールがまだ届いていなかったり、見落としていたりした場合には審査結果が確認できます。

時間がかかっている場合もその旨が表示されるので、一度確認してみるといいでしょう。

お申し込み番号を紛失してしまってわからない場合は以下のアンサーセンターに問い合わせして確認ができます。

- 東京(03-5638-3211)

- 大阪(06-6339-4074)

9:30-17:00(1月1日休み)

毎月16日から21日、27日から月末にかけて電話混雑しやすいためなるべくその期間を避けるのがおすすめです。

再申し込みは最低6ヶ月の期間を空ける

セディナカードJiyu!da!の審査に落ちてしまったあとすぐに再度申し込みしても、信用情報機関に申し込みの履歴が残っているため、瞬殺で審査落ちしてしまう可能性が高いです。

再度の申し込みは信用情報機関から申し込みの履歴が消える6ヶ月の期間を空けてから申し込みする必要があります。

基本的に信用情報機関には申し込みした日付と何時何分までが詳細に記録されてしまうので、ざっくりと申し込み月から6ヶ月ではなく日付も考慮した確実に6ヶ月経った日を計算して申し込みしましょう。

それでもだめなら消費者金融系カードもおすすめ

セディナカードJiyu!da!の審査に落ちてしまったら、消費者金融系カードなら審査に通る可能性があります。

セディナカードJiyu!da!は若者や主婦などの女性がターゲットにされていて、独自の審査基準であることが審査が甘いと言われる理由ですが、消費者金融系カードは基本的に「お金に困っている人」を対象に作られているカードのため、セディナカードJiyu!da!や他のカードの審査に落ちてしまった場合でもまだ審査通過の可能性は残されています。

既に複数のクレジットカードの審査に落ちてしまって1ヶ月に3枚以上の申し込みを超えてしまう場合は、申し込みブラックとなっている(もしくはなってしまう)可能性があるので、履歴が消える6ヶ月の期間を空けて申し込みすることが審査通過のための早道と言えます。

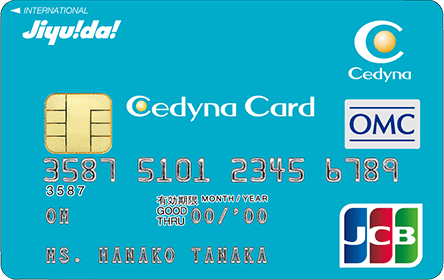

セディナカードJiyu!da!の特徴

セディナカードJiyu!da!

カードの特徴

セディナカードJiyu!da!は、年会費無料で支払い方法が自由に選べるクレジットカード。かわいいハローキティデザインのカードが選べて、海外ショッピングやセブン-イレブン・イオン・ダイエーはポイントが3倍になるお得な特典もある

| 発行会社 | SMBCファイナンスサービス | ポイント還元率 | 0.5% |

|---|---|---|---|

| 年会費 | 無料 | 付帯保険 | 国内旅行傷害保険最高1,000万円(利用付帯) ショッピング保険最高50万円 |

| 電子マネー | iD、QUICPay、ApplePay | ポイント | わくわくポイント |

セディナカードJiyu!da!は「18歳以上で電話連絡が可能な人」という幅広い人が申込資格のあるクレジットカードです。「独自の審査基準」以外の特徴をまとめました。

年会費無料で充実の保険サービス付き

セディナカードJiyu!da!は若者や主婦をターゲットとしているだけあって、年会費無料で作ることができます。

カードブランドはVisa・JCB・Mastercard3種類から好きなブランドを選べて、デザインも青緑のシンプルなデザインとハローキティのかわいらしいデザインの2種類から選んで作ることができます。

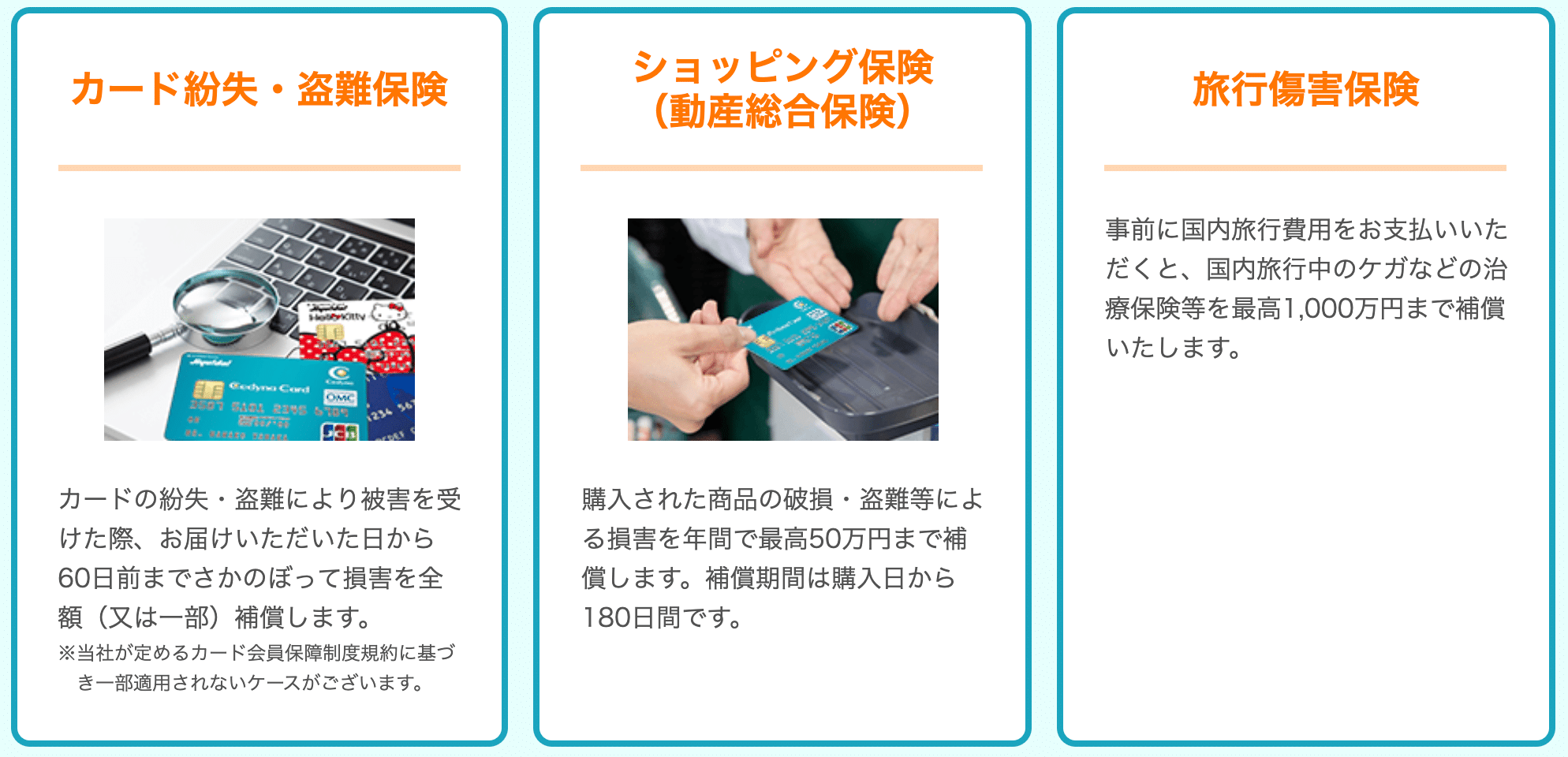

年会費無料ですが、購入した商品の盗難や故障を180日以内であれば年間50万円まで補償してくれるショッピング保険や最高1,000万円までの旅行損害保険など、充実した付帯サービスが特徴です。

▼セディナ公式より付帯保険一覧

支払い方法は「よゆう払い」「月々払い」が選べる

セディナカードJiyu!da!はリボ払い専用カードです。

支払いは「よゆう払い」と「月々払い」の二種類が用意されていて、カードの限度額の範囲内で毎月の支払額を5,000円以上から設定するか、お財布に余裕があるときにその都度銀行ATMやインターネットから支払う方法があります。

一括払いのつもりで使っていたらいつの間にかリボ残高が膨らんでいた!ということのないように、事前に支払い方法の設定を確認してから使いましょう。

リボ払い専用カードですが、月々の支払額を利用額を上回る金額で設定しておくことで実質一括払いのような使い方も可能です。

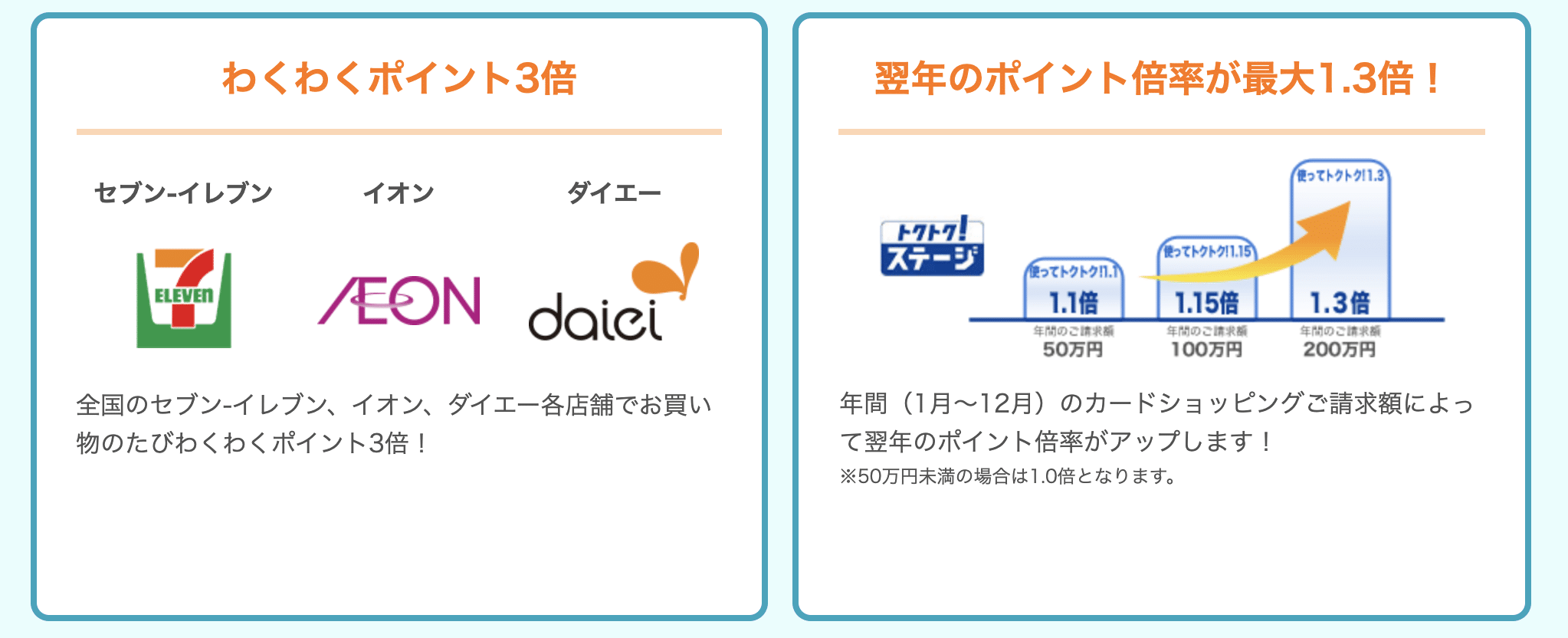

セブン-イレブンやイオンでの支払いは常にポイント3倍

セディナカードは以下の店舗での利用は常にポイント3倍で利用することができます。

- セブン-イレブン

- イオン

- ダイエー

普段から商品や日用品をイオンやダイエーで買っている人にとっては現金でお買い物するよりもずっとお得に利用ができます。

ネットショッピングをする際には「セディナポイントUPモール」というサイトを経由してのお買い物は約400店舗で最大ポイント20倍でお買い物が可能です。

年間の利用金額に応じて次の年のポイント倍率が「1.3倍」になるので、普段の生活費決済として使っている人は翌年度はさらに高還元で使える可能性が高くなります。

▼セディナポイントUPモール対象店舗の一部