三井住友カードよりもポイント還元率が高く、「SBI証券口座」「三井住友銀行」「クレジットカード」を1つのIDで一括管理ができるOlive(オリーブ)。

Oliveは「使い始めるまでの登録作業」と「Oliveフレキシブルペイが従来カードからの切り替えではなく新規発行」という所にデメリットを感じる方が多い傾向にあります。

ですが、三井住友カード(NL)との2枚持ちでもOliveのポイント還元率が受けられるためメリットは大きいです。

「メリット」と「デメリット」や三井住友カードとの2枚持ちのメリットについても解説していきます。新規利用を考えている方は参考にしていただければと思います。

- デビットカードなら0歳から発行できるのでお子様の銀行口座開設にも最適

- アプリで銀行、証券、ポイント、クレカすべてを管理できる

- 三井住友カード(NL)との2枚持ちはポイント還元率を共有できる

- Olive限定のVポイントアッププログラムを利用すれば対象店舗で10%還元は確実

- 三井住友カード(NL)からOliveへのクレカ番号引継ぎはできない(新規発行)

- カードの引き落とし先が三井住友銀行に限定される

- 国際ブランドはVisaのみだが国内外のシェアNo.1

目次

三井住友銀行Oliveフレキシブルペイの基本情報

| 一般 | ゴールド | プラチナプリファード | |

|---|---|---|---|

| クレジットカード |  |

|

|

| 国際ブランド | Visa | Visa | Visa |

| 年会費 | 無料※一般ランクのみ | 5,500円(初年度無料) | 33,000円(初年度無料) |

| 年会費優遇 | - | 年間100万円利用で翌年以降の年会費永年無料 | 100万円利用ごとに10,000ポイントプレゼント |

| ポイント還元率 | 0.5% | 0.5% | 1.0% |

| ショッピング保険 | なし | 300万円 | 500万円 |

| 海外旅行傷害保険 | 最高2,000万円 | 最高2,000万円 | 最高5,000万円 |

| 国内旅行傷害保険 | なし | 最高2,000万円 | 最高5,000万円 |

| 電子マネー | Apple Pay / Google PayTM | Apple Pay / Google PayTM | Apple Pay / Google PayTM |

| 公式サイト |

Oliveフレキシブルペイは、三井住友銀行のキャシュカードに「三井住友カード(NL)」の特典が付いたイメージとなります。

Olive限定のポイントアップ特典もあるので「三井住友カード(NL)」よりも対象店舗での還元率がアップすることでも認知度が高くなっています。

表のように、カードランクごとに年会費や付帯保険が変わります。

ゴールドカードに関しても年間100万円利用で翌年以降年会費無料のシステムは引き継がれていますので、既存の三井住友カード(NL)シリーズと一緒のイメージです。

クレジット機能のないデビットカードも発行できる

クレジットモード搭載時は年齢条件が付き、カード審査が必要となります。

クレジットモードを搭載しなければ、デビットモードが付いた銀行のキャッシュカードとしても使えるため、お子様の口座開設としても発行可能。

申し込み年齢条件

| デビットモード、ポイント払いモード | クレジットモード | |

|---|---|---|

| 一般ランク | 制限なし(0歳~) | 18歳以上の方(高校生除く) |

| プラチナプリファード・ゴールド | 18歳以上 | 満20歳以上でご本人に安定継続収入のある方 |

クレジットモードのない「デビット機能付きのキャッシュカード」として一般ランクを利用するなら年齢制限はありません。0歳から申し込み可能です。

また、Oliveフレキシブルペイはあとからクレジットモードを追加することができないため、クレジットモードとして利用したい場合は、既存のOliveフレキシブルペイを退会(解約)のうえ、改めてOliveフレキシブルペイを新規発行する必要があります。

ポイント還元率

| 支払いモード | ポイント還元率(一般、ゴールド) | ポイント還元率(プラチナプリファード) |

|---|---|---|

| クレジットモード | 0.5% | 1.0% |

| デビットモード | 0.5% | 1.0% |

| ポイント払いモード | 0.25% | |

一般ランクのOliveフレキシブルペイは200円(税込)の利用で1ポイントのVポイントがたまります。プラチナプリファードランクになると基本還元率が倍の1%還元にアップします。

ポイントの付き方

・1.0%:100円(税込)につき1ポイント

・0.25%:400円(税込)につき1ポイント

他社カードでは1,000円ごとにポイントが付与されるカードもあります。

ですが、Oliveフレキシブルペイに関しては100円~400円でポイント付与となるため、少額のお買い物でもポイントが付与されます。

非接触決済

| スマホ | Apple Pay、Google Pay、iD、Visa |

|---|---|

| カードタッチ | Visaタッチ、Mastercardコンタクトレス |

Oliveフレキシブルペイは、Apple Pay、Googleウォレットなどに入れることで、スマホで「カードのタッチ決済」「ApplePay」「iD」「QUICPay」などの支払いが可能となります。

iPhoneならサイドボタンを2回押すとウォレットアプリが立ち上がるので、店員さんへの伝え方で支払い方法を変えることができます。

カード本体は、差し込みやタッチでも決済できます。

タッチ決済の仕方によって還元率が変わる

対象のコンビニ・飲食店で、タッチ決済で支払うとポイント還元率が上がるVポイントアッププログラムの特典は、決済方法によって還元率が変わるので注意が必要です。

スマホでタッチ決済:7%還元

現物のカードの場合、ご利用金額200円(税込)につき5%ポイント。スマホのタッチ決済の場合、ご利用金額200円(税込)につき7%ポイント還元となります。

また、「iD」「カードの差し込み」「磁気取引」はVポイントアッププログラムの対象とならないので0.5%還元となります。

対象店舗で支払いの際には、「iDで」「Apple Payで」と伝えるとiDでの処理となります。

そのため、お店では「クレジットで」と店員に伝えた上でスマホをかざしてカード払いするようにしましょう。

三井住友銀行Olive(オリーブ)のメリット

OliveはVポイントを貯めながら効率よく立ち回っていく方なら利点が多く、固定費の支払いやキャッシュレス決済、積み立てなども三井住友のサービスにすべてを寄せていくのがおすすめです。

Oliveは「Vポイント経済圏」をグレードアップしてくれます。利用するにあたってのメリットを紹介していきます。

- SMBC IDで「銀行アプリ」と「Vpassアプリ」を一括管理

- 口座管理が楽になる

- 4つの支払機能を1枚で管理

- SBI証券の利用も一括

- Vポイントアッププログラム項目が三井住友カードよりも高い

- 三井住友カード(NL)もOliveの還元率が受けられる

メリットの中で1番目を引くのは「最大20%ポイント還元」でしょう。Vポイント経済圏という言葉もあるくらいなのでポイントを効率く貯めている方はOliveの申し込みは必須となってきます。

三井住友カード(NL)では最大12%ポイント還元が限界の為、Oliveのみの特権と言えます。それぞれのメリットを解説していきます。

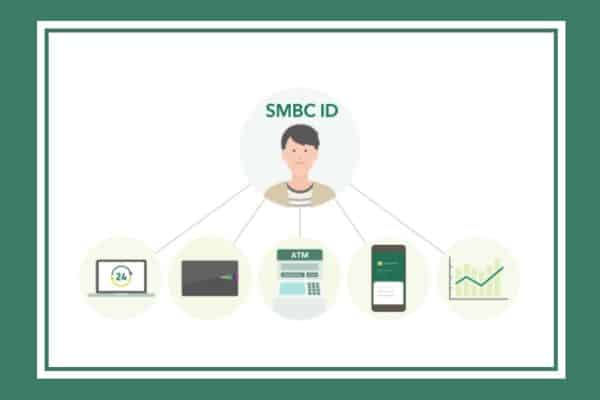

メリット①:SMBC IDで「銀行アプリ」と「Vpassアプリ」を一括管理

SMBC IDは、「三井住友銀行アプリ」と「三井住友カードVpassアプリ」を繋ぐIDです。

すでに三井住友カードをお持ちの方は、Vpassアプリで発行済みなので、既存のIDでOliveに申し込むこともできます。

SMBC IDの発行は「三井住友銀行アプリ」か「Vpassアプリ」からの登録となりますので、口座もカードもお持ちでない方は口座開設からIDも新規発行になります。

メリット②:銀行口座管理が楽になる

Oliveを発行すると、現在では主流となるWeb通帳(通帳不発行方式)が発行され、銀行口座がアプリ管理となりますので、銀行に行く必要がなくなります。

Web通帳のメリット

・明細にはコメントや色付けできる

・30年後までさかのぼって明細が見られる

・振り込みもスマホで完結

・24時間残高確認可能

支払い忘れの振り込みなども、銀行に行かずに夜中でも申し込み可能となります。

メリット③:4つの支払機能を1枚で管理

好きなカードランクを選択して申し込むOliveフレキシブルペイは4つの機能が備わっています。

・クレジットカード:クレジット決済

・デビットカード:銀行残高から利用分を即時引き落としでお買い物ができる

・ポイント払い:貯まったポイントで支払い

上記4つの機能が付いたナンバーレスガードを発行。口座番号やカード番号の刻印のないスタイリッシュな見た目のプラスチックカードとなっています。

「銀行のカード」「ポイントカード」「クレジットカード」と分けて持つ必要がなく、スマホとOliveのカードが1枚あれば財布を持つ必要もありません。

メリット④:SBI証券も連携できる

クレカとSBI証券を連携することで以下のメリットがあります。

・三井住友銀行アプリでSBI証券の口座残高・損益状況の確認ができる

・三井住友銀行アプリからSBI証券のログイン手続き不要(60日)

SBI証券はポイントアッププログラムの対象であるため、対象店舗でのポイント還元率底上げも可能。

投資信託の買付け、国内外の株式取引、積み立てNISAなどの条件を満たせば、ポイント還元率を最大2%アップさせることが出来ます。

Olive申し込み時にSBI証券の同時申し込みができるのも魅力です。

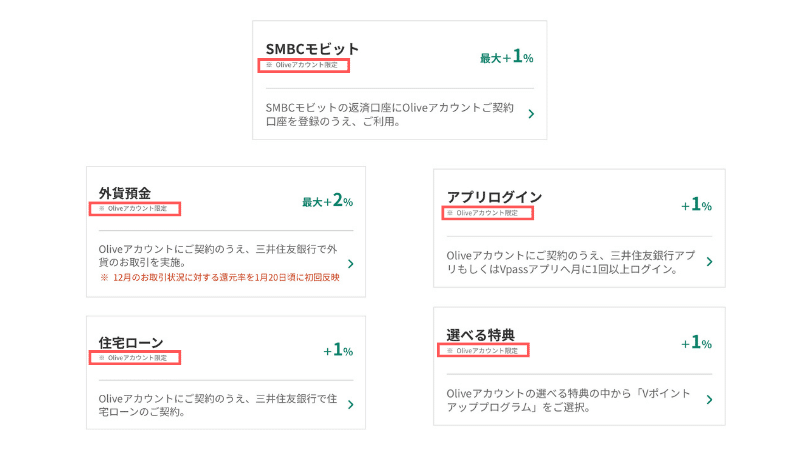

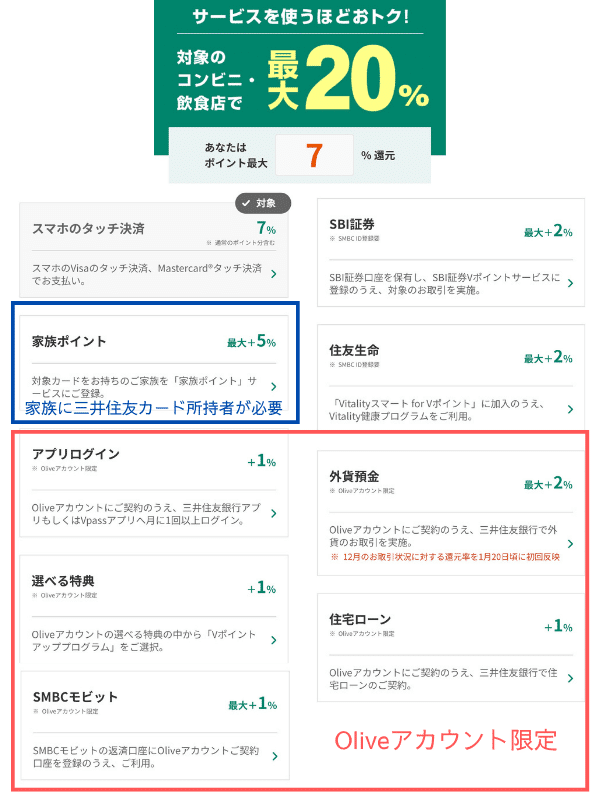

メリット⑤:Vポイントアッププログラム項目が三井住友カードよりも多い

対象の店舗でポイント還元率が上がる「Vポイントアッププログラム」にはOlive限定項目があります。

三井住友カード(NL)では最大12%還元ですが、Oliveなら最大20%ポイント還元に引き上げることが出来ます。

特に容易に達成できる「アプリログイン」「選べる特典」が付いてくるのは大きなメリットといえます。

Oliveと三井住友カード(NL)のポイント付与項目比較

| Oliveフレキシブルペイ | 三井住友カード(NL) | |

|---|---|---|

| クレジットカード | |

|

| スマホのタッチ決済 最大7% | ○ | ○ |

| 家族ポイント 最大+5% | ○ | ○ |

| アプリログイン +1% | ○ | × |

| 選べる特典 +1% | ○ | × |

| SBI証券 +2% | ○ | ○ |

| 住友生命 +2% | ○ | ○ |

| 外貨預金 +2% | ○ | × |

| 住宅ローン +1% | ○ | × |

| SMBCモビット +1% | ○ | × |

| 公式サイト |

アプリにログインするだけで+1%で、選べる特典は2つ選択することができるので、2つとも「Vポイントアッププログラム+1%」を選択することで+2%還元を受けられます。

簡単に対象店舗で10%還元にすることができます。

以下は各項目の達成条件となります。

各項目の達成条件

| 項目 | 還元率 | 達成条件 |

|---|---|---|

| カードの通常ポイント | 0.5% | 通常のクレジット決済で付与 |

| 対象店舗 | +6.5% | 対象店舗でスマホのVisaのタッチ決済・Mastercard®タッチ決済を利用 |

| 家族ポイント | +5.0%還元 | 家族ポイントに6人以上登録(主会員1人+従会員5人以上) |

| 選べる特典 | +1.0% | 選べる特典で「Vポイントアッププログラム+1%」を選択 |

| SBI証券 | +0.5% | SBI証券で当月の投資信託の買付が1回以上 |

| +0.5% | SBI証券で当月の国内株式または米国株式の取引が1回以上 | |

| +1.0% | SBI証券で当月末のNISA/つみたてNISA口座の保有資産評価額が30万円以上ある | |

| 住友生命 | +2.0% | 「Vitalityスマート for Vポイント」加入とVitality健康プログラムの利用 |

| SMBCモビット | +1.0% | SMBCモビット返済口座にOliveアカウント契約口座を登録と利用 |

上記の基準をすべて満たせば最大還元率を20%としてポイント還元を引き上げることができます。

20%を超えた場合でも最大は20%となりますので注意が必要です。

キャンペーンではなく常時還元という点が注目を集めており、対象店舗も豊富なラインナップが揃っています。

最大※7%還元の対象店舗

Oliveを利用して使い始めるだけで数%は還元率の上昇が見込めます。ポイントアップが目的ならOliveを発行しておくのは間違いないでしょう。

+タップで表示※対象のコンビニ・飲食店で最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

メリット⑥:三井住友カード(NL)もOliveの還元率が受けられる

すでに三井住友カード(NL)を所持している方は同じSMBC IDを使うことでOliveと同じ還元率を受けることができます。

三井住友カード(NL)とOliveフレキシブルペイの2枚持ちを考えている方は、「2枚持ちのメリット」で解説していきます。

三井住友銀行Olive(オリーブ)のデメリット

Oliveは2023年3月1日から始まり、アカウント開設が200万口座に到達致しました。

メリットやデメリットも存在しますが、投資意識の高まりとともにポイント還元がお得なOliveが注目されています。

デメリットは以下となります。

- カードの引き落としは三井住友銀行のみ

- クレジットカードだけの利用者は機能が増えすぎる

- 三井住友カードからの切り替えが出来ない

- 国際ブランドはVisaのみ

- クレジットモード審査不合格もある

オリーブの詳細説明を入れながら解説していきます。

デメリット①:カードの引き落としは三井住友銀行のみ

Oliveフレキシブルペイはあくまでも、他銀行で発行する「クレジット機能付きキャッシュカード」と一緒になります。

ですので、利用分を引き落とす銀行口座は三井住友銀行のみに限定されています。

・引き落とし先を三井住友銀行以外にしたいと考えている

上記のように、「現在利用しているメインバンクを使いたい」「カード引き落とし先を三井住友銀行以外で考えている」方には不便でしょう。

銀行口座を指定したい方は三井住友カード(NL)との2枚持ちをおすすめします。

デメリット②:クレジットカードだけの利用者は機能が増えすぎる

三井住友カード(NL)を利用している方であれば、「三井住友銀行アプリ」が増えるだけなので、違和感なく発行できるカードとなります。

ですが、全ての機能を使いこなそうと考えた場合は多機能なクレジットカードだと感じる方も多いでしょう。基本的には「クレジットモード」をメインとして利用していけば、一般的なクレカと変わりありません。

「ポイント払いモード」「デビットモード」などは利用しながら覚えて使い分けていくと良いでしょう。

あとは、ポイントアップ項目を満たしていくことで上手に活用することができます。

デメリット③:各種三井住友カードからの切り替えができない

現在、三井住友カード(NL)を利用していて、切り替えようか迷っている方も多いでしょう。

Oliveアカウントは、新規カード発行なのでカード番号は引き継がれません。切り替えではなく新しくカードを増やすことになります。

カード番号が変わってしまうため、クレジット払いしている公共料金や固定費がある場合は支払いの変更が必要です。

最初は2枚持ちして徐々に変更するのがおすすめ

支払いの切り替えが完全に終わるまでは「三井住友カード」+「Olive」の2枚持ちをおすすめします。近年では支払先の変更はインターネットで出来るところが殆どなので、さほど時間もかからないでしょう。

切り替えの場合は以下のような手続きが発生します。

銀行キャッシュカードから切り替え:既存カードが使えなくなるからすぐに変更が必要

すでに三井住友銀行のキャッシュカードをお持ちの場合は口座番号が引き継がれるため銀行引き落としは変更する必要はありません。クレジット払いのみ変更が必要になります。

既存カードの解約は使用感を確かめてから

「支払いカードを変更するのは面倒」と考える方はOliveフレキシブルペイをサブカードとして発行し、今までの三井住友カード(NL)はそのまま使うのが得策です。

切り替えが面倒な方も多いので、三井住友カード(NL)所持者は基本的には2枚持ちがスタンダードとなるでしょう。1枚に集約したい方は既存カードを解約すればOKです。

Oliveは既存のSMBC IDで発行できるので、三井住友カード(NL)も同率のポイント還元率を受けられます。

サブカードとして発行してもメリットの方が大きいです。

デメリット④:国際ブランドはVisaのみ

Oliveフレキシブルペイが対応している国際ブランドはVisaのみとなっています。

クレジットカードの三井住友カード(NL)はVisaとMastercardの取り扱いがありましたが、Oliveフレキシブルペイでは選ぶことができません。

ですが、国内外問わずVisaはシェア率ナンバーワンです。ですので、Mastercardの利用が多いヨーロッパ方面に行かない限りは不便と感じることはないでしょう。

デメリット⑤:クレジットモード審査不合格もある

| クレジットモード | デビットモード | ポイント払いモード | |

|---|---|---|---|

| 海外ATMでの出金 | × | ○ | × |

| Vポイントアッププログラムの利用 | 〇 | × | × |

| Visaでの支払い | 〇 | 〇 | 〇 |

| ガソリンスタンドでの支払い | 〇 | × | × |

| 一部ホテルでの支払い | 〇 | × | × |

| 航空会社での機内販売での支払い | 〇 | × | × |

| 各種プリペイド・電子マネーの購入・チャージ代金の支払い | 〇 | 〇 | × |

| 新幹線のチケットなど換金性商品の購入に関する支払い | 〇 | 〇 | × |

| iDでの支払い | × | 〇 | × |

| ETC・PiTaPaでの支払い | 〇 | × | × |

Oliveフレキシブルペイは基本機能が銀行のキャッシュカードとなります。

クレジットモードの審査に落ちてしまった場合は、通常通り銀行の入出金が可能なキャシュカードが発行されます。

今までクレカ、ローンの支払などで滞納がある方は、クレジットモードの審査が否決されることもあるので注意しましょう。

2枚持ちだとどうなる?メリット解説

Oliveフレキシブルペイ単体もちのメリット・デメリットについて紹介してきましたが、ここからはすでに三井住友カード(NL)を持っている方向けに2枚持ちのメリットをお伝えしていきます。

- Oliveアカウント限定の還元率について

- 同じSMBC IDを利用すれば三井住友カードの還元率も上がる

- Oliveフレキシブルペイは持っているだけでもOK

- 近くに三井住友銀行がない方にも2枚持ちがおすすめ

「最初からOliveを発行しておけばよかった」と後悔している方もいますが、2枚持ちの場合は利用中の三井住友カードをそのまま使い、還元率だけを底上げできるメリットが大きいです。

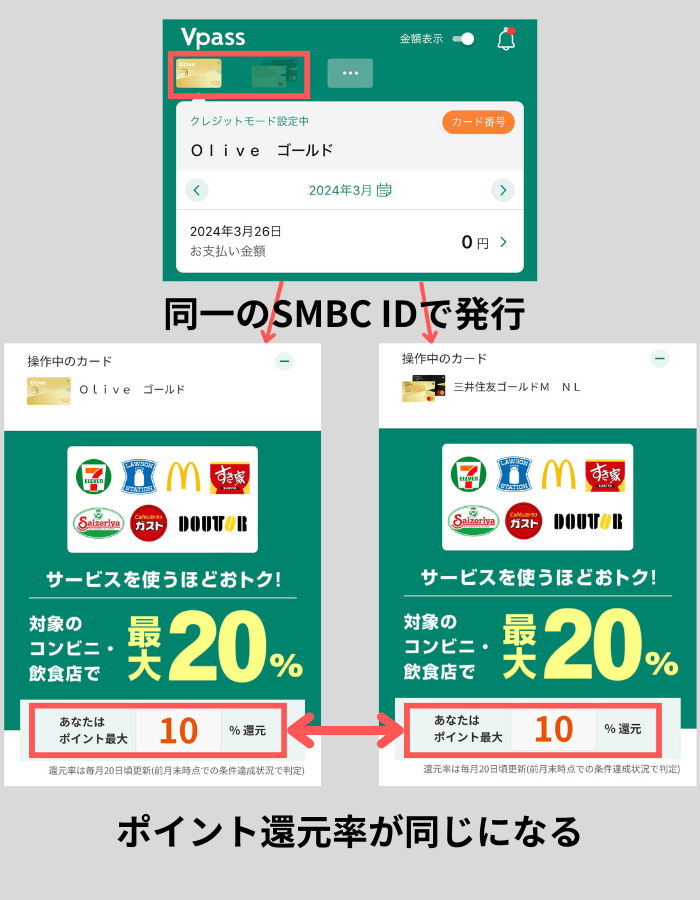

Oliveアカウント限定の還元率は共有

上の画像の赤枠内はOlive限定のポイントアップ項目となっており、青枠は家族に三井住友カード利用者がいるとポイント付与対象となる「家族ポイント」。

一見、Oliveの方がお得だと感じますが、既存の三井住友カード(NL)と同じSMBC IDでOliveフレキシブルペイを発行することで、三井住友カード決済分も同率の還元率を受けることが出来ます。

同じSMBC IDを利用すれば三井住友カードの還元率も上がる

例えば、Oliveフレキシブルペイを発行してOlive限定の「選べる特典」と「アプリログイン」の条件を満たせば、三井住友カードの還元率は9%となります。

選べる特典:+1%

対象店舗:7%

上の画像は「選べる特典」で「Vポイントアッププログラム」を2つ選択していますので10%となっています。Oliveを還元率上昇の為だけに発行する方は一般ランクの方が年会費がかからないのでお得です。

三井住友カード(NL)のVpassアプリで使っているSMBC IDでOliveフレキシブルペイを発行するだけなので面倒なことはありません。

IDはメールアドレスで設定している方がほとんどでしょう。申し込み時にSMBC IDの入力を選択できるので、パスワードとIDの入力をすれば同期されます。

SMBC IDの確認場所

すでに三井住友カードをお持ちの方で、還元率の底上げしたい方は利用してみましょう。

Oliveフレキシブルペイは持っているだけでもOK

Oliveフレキシブルペイの利用分は三井住友銀行からの引き落としに限定されますので、「給料の振り込み先を変えれない方」「現在の引き落とし先を変更したくない方」に2枚持ちは最適です。

一般ランクのOliveフレキシブルペイは還元率を上げるためだけに発行しても年会費無料ですので負担はありません。

発行だけしてSMBC IDをつなぎ、既存の三井住友カード(NL)をメインで利用する方法もおすすめです。

近くに三井住友銀行がない方にも2枚持ちがおすすめ

地方にお住まいの方は三井住友銀行の店舗がない方もいるでしょう。

どうしてもメインバンクとして利用するのは気が引ける人でも三井住友カード(NL)とOliveフレキシブルペイを2枚持ちすればポイント還元率も上がり、引き落とし口座も既存のメインバンクを利用できます。

カード利用分の引き落とし口座

対応の銀行が気になる方は「三井住友カード口座振替設定が可能な金融機関一覧」を参考にしてください。

ゆうちょ、大手銀行、ネットバンク、地方銀行などほとんどの銀行に対応しています。2枚持ちすることによるメリットは大きいので年会費が気になる方は一般ランクのOliveフレキシブルペイの利用が最適。

三井住友銀行Olive(オリーブ)発行後の有効活用方法

Oliveフレキシブルペイ(一般ランク)

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、デビットカード、クレジットカード、ポイント払いが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料※一般ランクのみ |

| 国際ブランド | Visa |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | ETCカード(年会費550円 利用無料) |

Oliveはネットショッピングサイトを持つ「楽天」や「PayPay」などの経済圏と違い、金融に特化した経済圏を確立しています。

SBI証券口座の同時開設もおすすめ

Olive申し込み時はSBI証券の口座開設も同時にできます。

SBI証券は他社証券口座と比較してもポイント還元率が高いため、これから投資信託を利用する方なら三井住友系のカードは必須となります。

資金に余裕がある方であれば、ポイント還元に特化したプラチナプリファードの発行をおすすめします。

TポイントとVポイントが合体するので利用の幅が広がる

TポイントとVポイントが統合され、相互のアプリをIDで連携すると合算することができます。

さらに、Vポイント提携先でもポイントがたまるようになります。

・VpassアプリでモバイルTカード機能がつく

・「Vポイント」アプリ→「VポイントPayアプリ」に変更

TポイントとVポイントを分ける必要がなくなり、ポイントがたまるシーンも増えていきます。

これから新NISA、投資をするならOliveがベスト

「三井住友カード」と「Olive」どちらを発行しようか迷う方も多いでしょう。選び方は以下を参考にするのがおすすめです。

| カード | おすすめユーザー |

|---|---|

| 三井住友カード(NL) | NISAなどの積立投資をする予定がない、コンビニなどのポイント還元率も7%で十分 |

| Oliveフレキシブルペイ | いずれ積立投資をする、すでにしているが証券口座乗り換え。コンビニなどの還元率を重視する |

近年では老後の積立投資が流行していますが、これから新たに始めようとする方であれば楽天証券よりも還元率のよい三井住友カード系の利用がおすすめ。

コンビニや飲食店の還元率もOliveアカウントのみ優遇されていますので、総合的にみてもメリットの大きいカードとなっています。

Oliveフレキシブルペイの旅行傷害保険

Oliveフレキシブルペイには「旅行傷害保険」「選べる無料保険」が付帯していますので、カードランクごとに紹介します。

海外旅行傷害保険(利用付帯)

| 補償項目 | 一般 | ゴールド | プラチナプリファード |

|---|---|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 | 最高2,000万円 | 最高5,000万円 |

| 傷害治療費用 | 50万円 | 100万円 | 300万円 |

| 疾病治療費用 | 50万円 | 100万円 | 300万円 |

| 賠償責任 | 2,000万円 | 2,500万円 | 5,000万円 |

| 携行品損害(免責3,000円) | 15万円 | 20万円 | 50万円 |

| 救援者費用 | 100万円 | 150万円 | 500万円 |

国内旅行傷害保険(利用付帯)

| 補償項目 | ゴールド | プラチナプリファード |

|---|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 | 最高5,000万円 |

| 入院保険金日額 | - | 5,000円 |

| 通院保険金日額 | - | 2,000円 |

国内旅行傷害保険については一般ランクのOliveフレキシブルペイは対応していません。

海外・国内の旅行傷害保険は共に利用付帯となっていますので、旅行の際に公共交通乗用具(電車、バス、タクシーなど)のご利用代金をクレジットカードを使って支払うと適用条件を満たすことが出来ます。

選べる無料保険

Oliveフレキシブルペイには以下の「選べる無料保険」がついており、初期設定は旅行安心プランとなっています。

・ゴルフ安心プラン(ゴルファー保険)

・弁護士安心プラン(弁護士保険)

・スマホ安心プラン(動産総合保険)

・日常生活安心プラン(個人賠償責任保険)

・ケガ安心プラン(入院保険(交通事故限定))

・持ち物安心プラン(携行品損害保険)

カードランクによって対象とならないプランもあります。

例えば一般ランクのOliveフレキシブルペイは「海外旅行傷害保険」程度しか付帯していないため、付帯保険を重視する方はプラチナプリファードランクの発行を推奨します。

Oliveはポイントがザクザクたまる優秀なクレカ

Oliveフレキシブルペイ(一般ランク)

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、デビットカード、クレジットカード、ポイント払いが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料※一般ランクのみ |

| 国際ブランド | Visa |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | ETCカード(年会費550円 利用無料) |

Oliveフレキシブルペイはメインでもサブでも優秀なクレカでした。特に三井住友カード(NL)とは相性抜群なため、セットと考えて2枚持ちするのがいいでしょう。

Oliveフレキシブルペイゴールドランクは年会費がかかるため、サブカードとして発行する場合は年会費のかからない一般ランクの発行をおすすめします。

Oliveを発行すれば、コンビニや積立NISAなどで今以上にザクザクポイントをためられるでしょう。

▼関連記事

-

-

三井住友銀行Oliveへ切り替えできるカード一覧!キャッシュカードや(NL)シリーズは?

Oliveのサービスが開始されてから「今持っているカードはどうなるの?」という疑問を抱く方が多いです。 Oliveに申し込むと新規で「クレジットカード」「キャッシュカード」「デビットカード」「ポイント ...

-

-

三井住友銀行Oliveオリーブの審査難易度や期間の目安を紹介

三井住友カードや銀行、証券がまとめて一括管理できるサービス「Olive」。 Oliveを利用するには新規でのクレジットカード発行と銀行口座の開設が必要となり、どちらも審査が必要です。クレカの審査は銀行 ...

-

-

三井住友以外も紹介!SBI証券のクレカ積立におすすめなクレジットカード

近年では、低金利時代にて銀行へ貯蓄していても、原資から増えることはないといってよいほどです。そのためか、政府もNISAなどの投資を推奨しており、非課税枠の拡充などメリットが多くなってきています。 SB ...