NTTドコモの「dカード」は、1.0%というポイント還元率の高さで人気のクレジットカードです。

街のお店で使えるdポイントがたまり、「dカード ポイントUPモール」経由のネットショッピングでは還元率が更にアップします。

家電量販店のノジマではポイント還元と割引で合計5%お得に買い物できるのが魅力です。

ここではdカードの種類から申し込み方法(作り方)、dカードの特徴・メリットまで分かりやすく解説していきます。

≫ dカードの申し込みはこちら

≫ dカード GOLDの申し込みはこちら

目次

dカードを選ぶ

NTTドコモの「dカード」には、一般カードの「dカード」と、ゴールドカードの「dカード GOLD」という2種類のカードがあります。

ここでは、「dカード」と「dカード GOLD」の主な違いを比較してみました。

dカード(一般カード) |

dカード GOLD (ゴールドカード) |

|

|---|---|---|

| 申し込み資格 | 満18歳以上であること (高校生を除く) |

満20歳以上(学生は除く)で、安定した継続収入があること |

| 年会費 | 無料 | 11,000円(税込) |

| 家族カード年会費 | 無料 | 1枚目は無料・2枚目以降 1枚につき税込1,100円 |

| ETCカード年会費 | 初年度無料・2年目以降は前年度に一度もETCの請求がない場合税込550円 | 無料 |

| ケータイ補償 | 購入後1年間・最大1万円 | 購入後3年間・最大10万円 |

| 旅行保険 | 国内旅行保険 最高1,000万円(29歳以下) 海外旅行保険 最高2,000万円(29歳以下) |

最高1億円 |

| ショッピング保険 | 年間100万円 | 年間300万円 |

| 空港ラウンジ | - | 〇(国内・ハワイ) |

| その他特典 | - | ・年間利用額特典 ・ドコモケータイ/ドコモ光 利用料金10%ポイント還元 |

カードの国際ブランド(Visa・Mastercard)や、ポイント還元率(1.0%)は同じですが、申し込み資格や付帯サービスなどの項目で様々な違いがあります。

最も大きな違いは年会費で、一般カードの「dカード」であれば年会費無料ですが、ゴールドカードの「dカード GOLD」の場合は1年目から毎年11,000円(税込)の年会費がかかります。

年会費は割高に感じるかもしれませんが、「dカード GOLD」はその分サービスが充実しているのが特徴で、最高1億円補償の旅行保険が付帯したり、ショッピング保険の補償額も300万円にアップし、ケータイ補償も補償期間が3倍・補償額は10倍になっています。

その上、空港ラウンジサービスやカードの年間利用額に応じた特典、ドコモケータイ・ドコモ光の利用料金が10%ポイント還元となるなど、一般カードにはない特典が多く付帯したカードです。

年間100万円以上の利用があった場合、「dカード GOLD」であれば11,000円相当の選べる特典がプレゼントされるため、カードの年会費が実質無料になります。

dカード

カードの特徴

NTTドコモが手がける還元率1.0%で年会費永年無料のクレジットカード。dポイントを貯めるならこのカード!

| 発行会社 | NTTドコモ | ポイント還元率 | 1.0% |

|---|---|---|---|

| 年会費 | 永年無料 | 付帯保険 | 国内旅行保険 最高1,000万円(29歳以下) 海外旅行保険 最高2,000万円(29歳以下) |

| 電子マネー | iD | ポイント | dポイント |

「dカード」がおすすめな方

- 年会費無料でクレジットカードを持ちたい方

- 未成年や学生の方

- 旅行保険は不要な方

dカード GOLD

カードの特徴

NTTドコモ発行の通信系・IT系クレジットカード。通常ポイント還元率も1.0%と高く、ドコモユーザーなら毎月のスマホ代やプロバイダ料金が10%ポイント還元となる。最大10万円のケータイ補償や空港ラウンジサービスも付帯。

| 発行会社 | NTTドコモ | ポイント還元率 | 1.0% |

|---|---|---|---|

| 年会費 | 11,000円(税込) | 付帯保険 | 海外旅行傷害保険最高1億円(自動付帯分5,000万円まで) 国内旅行傷害保険5,000万円(利用付帯) |

| 電子マネー | iD | ポイント | dポイント |

「dカード GOLD」がおすすめな方

- ドコモケータイやドコモ光を契約中の方

- 旅行保険やラウンジサービスを利用したい方

- 年間100万円以上のカード利用が見込める方

「dカード」と「dカード GOLD」は、いずれもドコモユーザー以外でも作れるカードですが、「dカード GOLD」限定でドコモケータイやドコモ光の利用料金のポイント還元率が税込1,100円につき10%となります。ドコモユーザーで

申し込み資格(条件)を満たしている場合は「dカード GOLD」の申し込みを検討することをおすすめします。

dカードの申し込みに必要なもの

dカードの申し込みには以下のものが必要となります。

スムーズに申し込み手続きを完了できるように予め用意しておきましょう。

- キャッシュカードや通帳など支払い口座の情報を確認できるもの

- 運転免許証やパスポートなどの本人確認書類

- 勤務先情報(勤務先社名・住所・電話番号など)

インターネット申し込みの場合、オンライン口座設定に対応している金融機関ならカード発行までの日数を短縮することができ、同時に本人確認も行われるため本人確認書類の提出も必要ありません。

本人確認書類は運転免許証やパスポート以外にも、写真付きの住民基本台帳カードや、マイナンバーカードなども利用可能ですが、運転免許証を持っている場合は運転免許証を提出するのが良いでしょう。

18歳から親権者の同意なしで申し込みが可能に

20歳が成人年齢だった時には、18歳、19歳は親権者の同意が必須でした。

しかし、2022年4月1日より成人年齢が18歳に引き下げられた影響で、18歳から親権者の同意なしでクレジットカードを申し込めるようになりました。

キャッシングを希望すると年収証明書類の提出を求められる場合も

dカードを申し込む際にキャッシングも同時に設定ができるのですが、キャッシングを希望する方のうち、以下に該当する場合は年収証明書類の提出が求められます。

- dカードで希望するキャッシングが50万円を超える場合

- dカードで希望するキャッシングと他社借り入れの合計が100万円以上の場合

- 個人事業主の方

このようにキャッシングを希望した場合で、dカードの借り入れ希望額が50万円を超える場合と、dカードの借り入れ希望額と他社借り入れ(無担保借り入れ残高)の合計が100万円を超える場合は、源泉徴収票や給与明細(直近2か月分)など年収証明書類の提出が求められます。

給与収入の方・年金受給の方の場合

| 書類 | 有効期限・注意事項 |

|---|---|

| 源泉徴収票 | 申込受付月が1~2月の場合:前々年分以後のもの 申込受付月が3~12月の場合:前年分以後のもの ※企業名・氏名・支払年月・支払額が確認できるもの |

| 給与の支払明細 | 申込受付月を含まず、申込月の3か月前までのもの (10月が申込受付月の場合7月~10月分が有効) ※給与の支払い明細は直近2か月分が必要 ※企業名・氏名・支払年月・支払額が確認できるもの |

| 確定申告書第一表(控え) | 申込受付月が1~3月の場合:前々年分以後のもの 申込受付月が4~12月の場合:前年分以後のもの ※税務署の受領印のあるもの・電子申告の場合は税務署受取が確認できるもの |

| 納税通知書 | 申込受付月が1~6月の場合:前々年分以後のもの 申込受付月が7~12月の場合:前年分以後のもの ※年収もしくは所得金額の記載のあるもの |

| 所得証明書(税務署発行) | 申込受付月が1~3月の場合:前々年分以後のもの 申込受付月が4~12月の場合:前年分以後のもの |

| 所得証明書(地方自治体発行) | 申込受付月が1~6月の場合:前々年分以後のもの 申込受付月が7~12月の場合:前年分以後のもの ※年収記載有(所得金額のあるもの |

| 年金証書 | 現在のところ期限なし ※年金額の記載のあるもの |

| 年金通知書 | 申込受付月が1~6月の場合:前年分以後のもの 申込受付月が7~12月の場合:当年分のもの ※年金額の記載のあるもの |

給与収入の方・年金受給の方の場合は、上記のうちいずれか1点が必要となるので、書類の画像をアップロードして送信するかコピーを郵送します。

個人事業主の方の場合は、以下のうちいずれか2点を同様にアップロードまたは郵送してください。

個人事業主の方の場合

| 書類 | 注意事項 |

|---|---|

| 確定申告書B第一表および青色申告決済書 (控え1ページ目) |

(税務署受付印有・電子申告の場合は税務署受取が確認できるもの) |

| 確定申告書B第一表および収支内訳書 (控え1ページ目) |

(税務署受付印有・電子申告の場合は税務署受取が確認できるもの) |

キャッシングは貸金業法の「総量規制」に基づき、個人事業主を除く個人に対しては年収の3分の1を超える借り入れが制限されるため、借り入れ総額が年収の3分の1を超えている場合や、年収証明書類を提出しない場合はキャッシングを利用できないので注意しましょう。

「他社借り入れ」としてカウントされるものは無担保ローンやキャッシング(カードローン)などで、住宅ローンや自動車ローンのような有担保ローンは含まれません。

なお、キャッシングが利用できるのはdカード本会員で20歳以上の方に限られるので注意してください。

キャッシングの限度額(キャッシングリボ枠)は、年収の3分の1以内でかつ90万円以内となり、学生の場合は限度額が5万円・満65歳以上の場合は10万円となります。

dカードとdカード GOLDの入会条件

dカード GOLDの入会条件は通常のdカードよりもハードルが高く設定されています。

dカードの入会資格は

- 満18歳以上(高校生は除く)であること

- 個人名義であること

- ご本人名義の口座をお支払い口座として設定いただくこと

- その他当社が定める条件を満たすこと

であるのに対し、dカード GOLDの入会資格は

- 満20歳以上(学生は除く)で、安定した継続収入があること

- 個人名義であること

- ご本人名義の口座をお支払い口座として設定いただくこと

- その他当社が定める条件を満たすこと

と、入会できる年齢に違いが出ています。

学生はdカード GOLDに申し込むこともできないので誤って申し込むことの無いようにしましょう。

また、dカードとdカード GOLDでは審査の難易度にも違いがあります。

dカード GOLDは年会費が発生するクレジットカードなので、通常のdカードよりも審査が厳しくなっています。アルバイトやパートでも申し込みはできますが正社員の方が収入が安定しているのでより審査に有利になります。

dカードとdカード GOLDの申し込み手順は同じ

dカードとdカード GOLDのどちらも申し込みの手順は同じで、3つの申し込み方法があります。

- インターネット申し込み

- 郵送で申し込み

- ドコモショップ店頭で申し込み

ここで注意したいのが、学生や未成年者はインターネットでの申し込みができないということです。

高校を卒業して初めてクレジットカードを作る場合は、dカードは郵送かドコモショップ店頭で申し込みをする必要があります。

以下でそれぞれの申し込み手順について解説していきます。

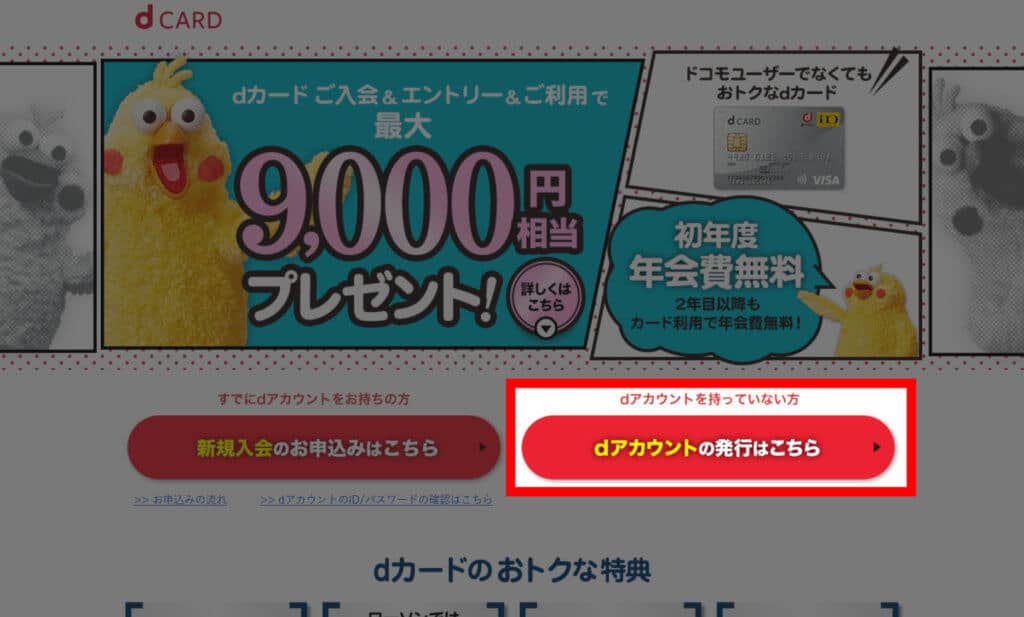

インターネット申し込みの流れ

dカードの申し込み方法として最も手軽な方法がインターネット申し込みで、いつでもどこでもネット環境があれば気軽に申し込める点がメリットです。

インターネットでdカードを申し込みたい場合は、dカードの公式サイトから必要事項を入力して申し込みを行いましょう。全体的な流れは以下の通りです。

- dアカウントを発行する(作成済みの場合は手順2へ)

- dカードの公式サイトから申し込みページに進む

- 個人情報や勤務先情報などの必要事項を入力する

- 口座がオンライン設定に対応している場合は支払い口座の設定を行う

- 申し込みが完了すると「申し込み受付メール」が送られてくる

- 必要に応じて在籍確認が行われる

- 口座がオンライン設定に対応していない場合は郵送で手続きを行う

- 審査通過(可決)なら申し込み時に記載した住所にカードが発送される

以下では申し込みの手順を詳しく解説していきます。

dアカウントを発行する

dカードを申し込む際にはdアカウントが必要なので、持っていない場合はdカードの公式サイトからアカウントを新規作成してください。

dアカウントの作成は無料で、ドコモユーザー以外でも作ることができます。

dカードの公式サイトから申し込みページに進む

インターネット(パソコン・スマートフォン)でdカードの公式サイトにアクセスして、dカードの申し込みページを開きます。

dアカウントでのログインが求められた場合はdアカウントのIDとパスワードでログインをしてください。

必要な書類を確認し規約に同意する

dカードの申し込みページを開くと、本人確認に必要な書類の例と規約が表示されます。

ページ下部のチェックボックスにチェックをいれてから、「同意する」ボタンを選択しましょう。

個人情報や勤務先情報などの必要事項を入力する

規約への同意後、申し込みフォームへと進むので必要事項の入力を行いましょう。

個人情報を入力する際にもいくつか注意点があるので以下で解説します。

取引を行う目的は「生計費決済」を選択

申し込みフォームで最初に出てくる「取引を行う目的(ショッピング)」とは、dカードを何の支払いに利用するのか、利用する目的のことを指しています。

選択肢は

- 生計費決済

- 事業費決済

- 生計費決済および事業費決済

の3つです。

生計費決済とは生活費のことで、日常の買い物などへの利用に当てはまります。

事業費決済とは個人事業主の方などが事業のために支払う経費のことです。

自分の目的に当てはまるものを選択するのが一番ですが、大半の方が買い物目的にクレジットカードを発行するので、迷った場合は生計費決済を選択すると無難です。

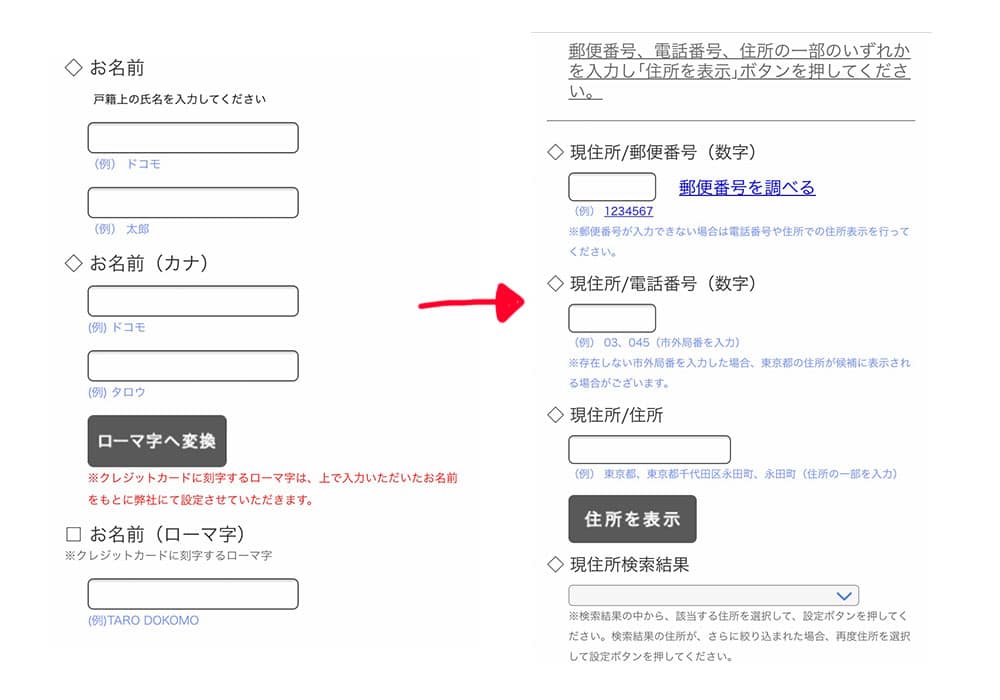

名前と住所など基本情報を入力する

取引を行う目的を選択したら下部の名前と住所の記入欄に個人情報の入力を行います。

住所の入力では

- 郵便番号

- 電話番号(市外局番から)

- 住所の一部

のいずれかを入力して「住所を表示」ボタンを選択すると自動的に住所を検索して表示してくれます。

出てきた住所を選択して「設定」をタップすると下の住所入力欄に反映されます。あとは番地などを手動で入力してください。

電話番号の入力欄には「自宅」と書いてありますが、自宅に固定電話がない方も多いと思います。

dカードセンターによると、固定電話を持っていない場合は携帯の番号でも問題はないそうです。

同じページに免許証番号の入力欄もありますが持っていない場合は保険証などで本人確認をとるので心配はいりません。

生計を同一にする家族とは養っている家族の人数のこと

生計を同一にする家族とは、同じ家計で生活している家族のことです。

大学生の一人暮らしなどで別居していても、仕送りなどにより経済的に独立していない場合は人数に含まれます。

会社に勤めている方は個人事業者なしを選ぼう

職業を選択した後に「個人事業者」の有無を選択する必要があり、これは本業としている仕事が企業での仕事か、個人での仕事かによって変わります。

企業に所属して働いている場合は「なし」を選択しておけば間違いありませんが、本業を企業に属さず個人で行っている(自営業やフリーランスなど)方は「あり」を選択しましょう。

勤務先代表電話番号の入力は必須ではない

住所の入力が終わって次のページに進むと、勤務先の情報を入力する画面になります。

勤務先の電話番号の他に勤務先代表電話番号の欄があり、どちらにどの電話番号を入力したらいいのかわかりにくい箇所になっています。

dカードセンターに問い合わせたところ、基本的に勤務先には勤務先の電話番号、勤務先代表電話番号には勤務先の代表(社長など)の電話番号を記入することになっていますが、代表の電話番号欄は任意なのでわざわざ入力しなくても審査には問題はないとのことです。

派遣社員として働いている場合は、

- 勤務先電話番号に派遣先の電話番号

- 勤務先代表電話番号に派遣元の電話番号

を入力しましょう。

入力した勤務先が虚偽でないか在籍確認をされる可能性もあるので勤務先の情報は間違えのないようにしましょう。

年収と借入金額は正確に記入しよう

年収や借入金額に虚偽があった場合は社内ブラックとしてカード会社に記録され、同じカード会社のクレジットカードは発行できなくなってしまいます。

カードローンなどの他社からの借入金額は必ず正確な金額を入力するようにしてください。

借入金額を入力するときは、無担保の借入金額を入力するように画面で指示されています。

担保とは借りたお金を返せなくなった際に現金の代わりに貸金業者に渡すもので、土地などの不動産や保証人などが該当します。

無担保借入はそのような担保無しでお金を借りられるシステムで、代表的な無担保借入はカードローン、クレジットカードのキャッシングなどです。

奨学金は対象外なので入力しなくても大丈夫ですが、延滞の履歴がある場合は審査に影響が出てしまいます。

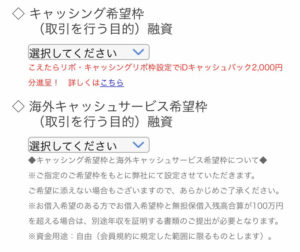

キャッシングは「入会後検討」を選択しよう

クレジットカードのキャッシング枠とは、通常の買い物などで利用するショッピング枠とは別にATMで現金を借りて引き出すことのできるサービスです。

キャッシング枠の審査はショッピング枠の審査とは異なるため、キャッシング枠を申し込んだ場合は審査が2つに増えることになります。

また、キャッシング枠の審査はショッピング枠と比べて厳しくなっているので、審査期間も長くなりカードの発行までに時間がかかります。

余程現金に困っていない限りはキャッシング枠は「入会後検討」を選択しておくのがおすすめです。

海外キャッシュサービスも「入会後検討」を選択しよう

海外キャッシュサービスとは、海外で現地の通貨が必要となったときにdカードを使ってATMから現地通貨を借りることのできるサービスです。海外キャッシュサービスを利用するには事前に利用限度額の設定が必要です。

dカードでは借入を行った翌月に利息込みで一括返済をする方式を取っています。

よく海外旅行にいく方には便利なサービスですが、海外キャッシュサービスの設定も審査が延びる原因になります。

dカード申し込み後にも設定は可能なのでまずは「入会後検討」を選択しておくと良いでしょう。

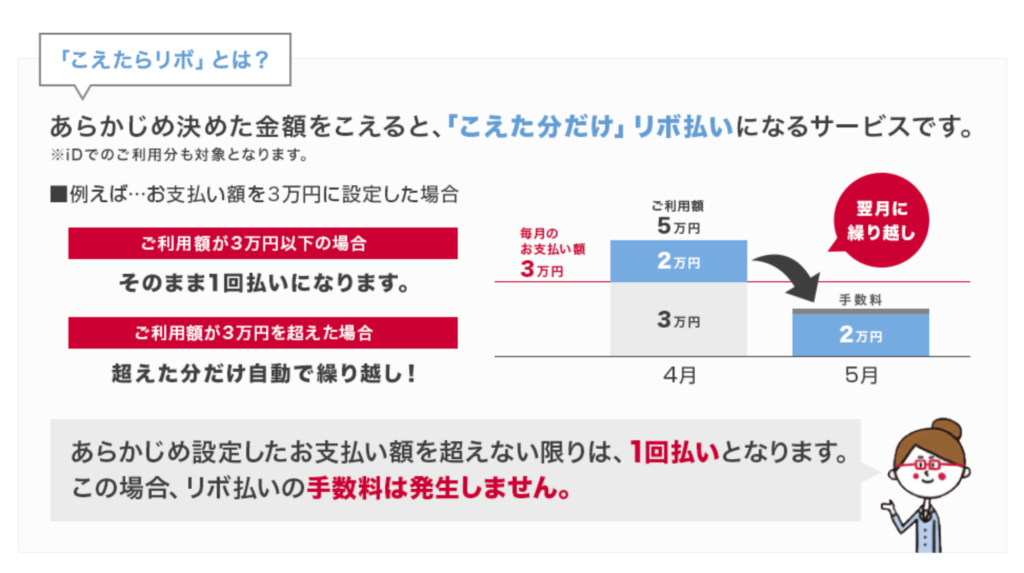

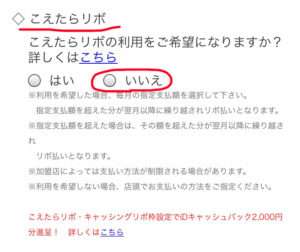

こえたらリボが借金の原因になることもある

dカードの申し込みと同時に「こえたらリボ」の設定をすることもできますが、「こえたらリボ」は知らずに設定すると借金の原因になってしまうことがあります。

こえたらリボとはいわゆるリボ払いのことで、あらかじめ自分で設定した金額を請求金額が上回ると自動的に翌月へと支払いをくりこすシステムになっています。

くりこされた金額には手数料が加算されて請求されるので、このシステムを知らずにいるとくりこし金額と手数料が山積みになっていってしまうのです。

このような事態を避けるためにも「こえたらリボ」の設定はせず、カードの申し込みだけ行うことをおすすめします。

口座がオンライン設定に対応している場合は支払い口座の設定を行う

個人情報の入力が終わったら、支払い口座の設定を行ってください。金融機関が対応している場合は、オンラインで口座設定を行った方が早くカードが発行できます。

よく知られている銀行では、以下の7つの銀行がオンライン設定に対応しています。

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- りそな銀行

- 埼玉りそな銀行

- ゆうちょ銀行

- イオン銀行

そのほか地方銀行も多く対応しているので、公式サイトで一覧を見て確認しておくと良いでしょう。

自分の口座がオンライン設定に対応していない場合は「郵送で口座振替依頼書を送付」を選びましょう。

オンライン口座設定を選択した場合は申し込み情報の確認の後で口座設定の画面に移行します。

ドコモケータイを利用している場合は、ケータイの支払い口座をdカードの支払い口座に利用することもでき、口座情報を入力する手間が省けます。

申し込みが完了すると「申し込み受付メール」が送られてくる

入力内容を確認して「申込み」をクリックして「申込み完了」と表示されれば手続きは完了です。

審査に移り、最短5分で受付メールが届きます。

カード会社からの申し込み受付メールをきちんと受信できるように、迷惑メールに振り分けられないように受信設定を確認しておきましょう。

必要に応じて在籍確認が行われる

審査の際には、勤務先やアルバイト先に「在籍確認」が行われる場合があります。

在籍確認とは、記載された勤務先で実際に働いているかをチェックするための審査で、在籍確認ができない場合は審査落ちしたり、審査が長引いてカードの発行が遅れる場合もあるので注意しましょう。

口座がオンライン設定に対応していない場合は郵送で手続きを行う

郵送で口座設定を行う場合は、後日カード会社から口座振替依頼書が送られてくるので、必要事項を記入して捺印を行って返送します。

この際に銀行印を間違えると口座設定に時間がかかってしまうので要注意です。

口座設定が完了していない状態でもdカードは利用できますが、銀行やコンビニから支払わなくてはいけません。また、本人確認書類の返送を求められた場合も指示に従って返送してください。

審査通過(可決)なら申し込み時に記載した住所にカードが発送される

審査に通ったら、申し込みから最短5日でカードが到着します。

本人確認が済んでいる場合は家族でも受け取れる簡易書留で届きますが、受け取り時に本人確認を行う場合は本人限定受取郵便で送られてくるので本人確認書類を提示した上で本人が受け取る必要があります。

本人確認書類の有無について

dカードのWeb申し込み時に本人確認の書類として免許証などのアップロードを求められるので、スムーズに進めば書類での本人確認は基本的に行われません。

本人確認が必要になるのはカード受け取り時のみとなるでしょう。

ですが、審査の際に本人確認書類が必要になるケースもあります。

- アップロードした本人確認書類と申し込み内容が違った場合

- 個人情報に誤りがないか正確に判断が出来ない場合

- 本人確認書類の有効期限切れ

上記のような場合は、別で本人確認書類の返送を求められるかもしれません。ですが、基本的には本人確認の書類送付はないと思っていいでしょう。

郵送で申し込む場合

郵送でdカードを申し込む場合は、先にドコモショップで申込書を入手するか、インターネットで資料請求を行って必要事項を記入してから郵送する必要があります。

このため、インターネットやドコモショップと比較するとカード発行までの日数は延びるので注意してください。

インターネットで申込書の資料請求をしたい場合は、以下のページから手続きができます。

上記のサイトにある「dカード入会申込書の請求」から必要事項を入力して申込書の請求ができます。

では、郵送で申し込む場合の手順を詳しく見ていきましょう。

- 申込書を入手する(ドコモショップまたはインターネットから)

- 必要事項を記入する

- 本人確認書類のコピー・口座振替依頼書を同封して郵送する

- 必要に応じて在籍確認が行われる

- 審査通過(可決)なら申し込み時に記載した住所にカードが発送される

申込書を入手して返送した後の流れはインターネット申し込みの場合と同じです。

ドコモショップ店頭で申し込む場合

インターネットの申し込み方法が分からないという方や、未成年の方の場合はドコモショップ店頭で直接カードを申し込むのが近道です。

ドコモショップ店頭でdカードの申し込みを行う場合は、以下のものを持参してください。

- 本人確認書類

- キャッシュカード

- 勤務先情報が分かるもの(名刺など)

ドコモショップ店頭は週末や新機種の発売時には混雑が予想されるので、事前にインターネットや電話から来店予約をしておくのがおすすめです。

店頭でdカードの申し込みをした場合でもカードは郵送で届きます。

申し込み時点でそのままカードが受け取れるわけではないので、社会人の方はインターネット申し込みをした方が時間も手間もかからずに済みます。

家族カードの作り方

dカードの家族カードは年会費無料で本会員のdカードと同じように利用することができるカードです。

支払い口座やdポイントの付与先は本会員に統一されているので管理がしやすいことがメリットです。

本会員がdカード GOLDを持っていれば、家族カードでも1枚目は年会費無料でdカード GOLDと同じ機能を利用できるようになります。

2枚目以降は1枚につき1,100円(税込)の年会費がかかりますが、dカード GOLDの年会費が11,000円(税込)であるのに対し10分の1の価格でdカード GOLDが利用できると考えればおトクです。

インターネット申し込みの手順

本会員が初めてdカードまたはdカード GOLDを発行する場合、家族カードの希望欄にチェックを入れることで家族カードも同時に申し込みができます。

既に本会員がdカードまたはdカード GOLDを持っている場合もインターネットで追加申し込みをすることができるので、外出する手間もなく便利です。

- dアカウントを使ってdカード公式サイトにログインする

- 「カードを選ぶ」から「dカード 家族カード」を選択

- 「家族カードのお申込み」を選択

- 画面にしたがって申込み情報の入力

- 申し込み完了

家族カードが到着するまでは約1週間かかる

家族カードの申し込み完了から手元にカードが届くまで、1週間ほど時間を要します。

ただし、年末年始などの連休を挟んでしまうと配達期間が伸びてしまう可能性があるため、時間に余裕を持っていて急いでいないときに申し込みをすると良いでしょう。

審査に通るための対策

ここでは、dカードの審査に通るためのコツを解説していきます。

まずは審査に通るためのコツを以下にまとめました。

- 短期間に複数のカードを申し込まない

- キャッシング枠をなるべく減らして申し込む

- 申し込み内容に誤りや虚偽がないように注意する

- 郵送申し込みの場合は全ての項目を記入する

それぞれの審査対策を詳しく解説していきます。

短期間に複数のカードを申し込まない

短期間に複数のカードを申し込むと、お金に困っている人だと疑われて審査落ちすることがあるので注意してください。

これは「申し込みブラック」という状態で、1か月に3枚以上カードを申し込むと審査落ちする恐れがあります。

カードの申し込みや利用に関する情報は「信用情報機関」という専門の機関によって記録されているため、複数のカードを申し込んだことはすぐにバレてしまうのです。

カード審査の際には信用情報が照会されますが、その時に複数のカードの申し込み情報が残っていると審査に通りにくくなってしまいます。

1か月に申し込むカードの枚数は、1枚~2枚に留めておきましょう。

申し込みブラックになってしまった場合、申し込みブラックが解消されるまでに6ヶ月かかります。次のクレジットカードを申し込む場合は必ず6ヶ月以上開けてから申し込むようにしましょう。

キャッシング枠をなるべく減らして申し込む

dカードを申し込む際にキャッシング枠をなるべく減らして申し込むことも審査通過率をアップさせるコツです。

クレジットカードで料金の支払いに使うショッピング枠は「割賦販売法」に基づく審査が行われますが、お金を借りられるキャッシング枠は「貸金業法」に基づく審査が行われるため、キャッシング枠を同時に申し込むと審査が一つ増えるということになります。

したがって通常のショッピング枠のみの申し込みよりも審査が厳しくなり、審査期間も長くなります。

総量規制によって収入の3分の1を超える借り入れはできないため、キャッシングを希望する場合は借り入れ額(キャッシング希望額)に見合った収入が求められ、収入のない専業主婦や学生の場合は審査落ちの恐れが高まるので要注意です。

dカードの場合、20歳未満の未成年はキャッシングを申し込むことができません。

キャッシング枠はカードを発行した後からでも審査を受けて設定できるので、カードの発行が先決であればキャッシング枠は「入会後検討」を選択して申し込むと良いでしょう。

キャッシング枠を希望せずに申し込んだ場合は審査時間の短縮にも役立ちます。

申し込み内容に誤りや虚偽がないように注意する

申し込み内容を間違えたり、嘘をついて申し込むと審査落ちする恐れがあるため注意してください。

申し込み内容にミスや誤りがあった場合は、電話などで確認する必要が出てくるため審査が長引いたり、確認が取れない場合は審査落ちすることもあります。

嘘をついてカード会社を欺くことは犯罪行為となり、カード会社内の独自情報として保管される「社内ブラック」となり永久的にカードが作れなくなる恐れもあるので絶対にやめましょう。

例えば、年収を記載する時も端数を切り上げる程度なら問題はありませんが、大幅にサバを読んだり、偽りの情報を記載するのはやめてください。

年収を誤魔化しても会社の規模や勤続年数からある程度推測できるので、不審な点があると審査落ちする場合があります。

郵送申し込みの場合は全ての項目を記入する

郵送で申し込む際は特に記入漏れがないように注意しましょう。

インターネットの場合は入力漏れがあると次の画面に進めませんが、郵送の場合は自分で気を付けなければいけません。

カード審査は各項目を点数化して合計点を出す「スコアリング」という方法で行われますが、より多くの項目を記入した方が審査で有利になります。

分からない部分は書かなくてもいいと自己判断せず、きちんと記入することが審査通過のコツです。

dカードの申し込みでよくある質問

Q.学生やアルバイトでも申し込めるの?

dカードの申し込み資格は、安定継続収入が求められるゴールドカードほど厳しくありません。

高校生を除く18歳以上であれば、収入に関する条件もなく申し込むことができます。

特に学生の場合は、長期的にカードを利用してくれる優良顧客となり得るため審査で優遇される傾向があるので、カードを作りたければ学生のうちに申し込んでおくのがおすすめです。

無職で収入がない方はクレジットカードを発行できませんが、アルバイトやパートでも収入があればdカードは申し込めます。

Q.早くカードを作りたい時はどうすればいい?

dカードを早く発行したい場合は、9時~19時50分の間にインターネットで申し込みを行い、その際にオンライン口座設定を完了させるとカード発行までの日数を短縮することができます。

前述のとおり、キャッシング枠を付けると審査が厳しくなるので、ショッピング枠だけを希望して申し込むのもひとつの方法です。

連絡が取れないと審査時間が長引く原因となるので、カード会社から職場や自宅に電話がかかってきた場合はすぐに対応しましょう。

Q.オンライン支払い口座の設定ができない場合はどうするの?

支払い口座に設定したい口座(金融機関)が、インターネット上で口座設定ができる「オンライン支払い口座の設定」に対応していない場合は、郵送で手続きを行うことができます。

この場合はカード会社から返信用封筒と書類が送られてくるので、必要事項の記入と捺印をしてすぐに返送してください。

Q.審査状況はどうやって確認するの?

dカードの審査状況を知りたいという場合は、インターネットの「My docomo」から確認することができます。

My docomoにアクセスをして、メニューの「ご契約内容確認・変更」からdアカウントでログインすると現在の契約内容が表示されるのですが、審査結果がまだ出ていなければ「申し込み」という表示になり、審査に通ったら「契約中」、審査落ちした場合は「未契約」と表示になるため、dカードの審査状況をいち早く確認することが可能です。

Q.申し込んだカードはいつ届く?

dカードは最短5分で審査が完了するカードですが、到着までの日数(期間)は最短5日です。

郵送で申し込んだ場合や、オンライン口座設定を行わなかった場合は2週間~4週間の余裕をみてください。

審査状況によっては発送までに1か月以上かかる場合もあるので、カードを使う予定がある場合は時間に余裕をもって早めに申し込んでおきましょう。

もし1か月以上経ってもdカードが届かない場合は、電話で問い合わせを行ってください。

その他にもゴールデンウイークや年末年始など、長期休暇を挟む場合もカードの到着が遅れる原因となります。

dカードの特徴

dカード

カードの特徴

NTTドコモが手がける還元率1.0%で年会費永年無料のクレジットカード。dポイントを貯めるならこのカード!

| 発行会社 | NTTドコモ | ポイント還元率 | 1.0% |

|---|---|---|---|

| 年会費 | 永年無料 | 付帯保険 | 国内旅行保険 最高1,000万円(29歳以下) 海外旅行保険 最高2,000万円(29歳以下) |

| 電子マネー | iD | ポイント | dポイント |

まとめ見出し

- カード利用があれば年会費無料で持てる

- 通常ポイント還元率1.0%・ネットショッピングで還元率アップ

- ノジマで5.0%お得になる

年会費無料で持てる

クレジットカードは無料で持ちたいという方には「dカード」がおすすめです。dカードは年会費永年無料で持つことができるカードです。

さらに、ETCカードも初年度無料・翌年度以降は通常550円(税込)ですが、前年度にETCカードの利用があれば無料で持つことができます。

ETCカードや家族カードの利用でもポイントがたまる点もメリットです。

通常ポイント還元率1.0%・ネットショッピングで還元率アップ

ポイント還元率が高いクレジットカードが欲しいという方にもdカードはぴったりです。

通常ポイント還元率1.0%と高還元で、ネットショッピングの際には「dカード ポイントUPモール」というサイトを経由するだけでポイント還元率が1.5倍~10.5倍になります。

例えば、Amazon・楽天市場・Yahoo!ショッピングといった人気ショップも対象なのでお得に買い物が楽しめる点も魅力です。

楽天カードや、Amazonカードのように、特定のショップで還元率がアップするカードより、dカードの方が対象ショップは多いため、ネットショッピングを頻繁に利用する方には特におすすめします。

ノジマで5.0%お得になる

家電量販店でお得に買い物できると嬉しいですよね。

dカードは家電量販店のノジマで3.0%割引&2.0%ポイント還元となり、合計5.0%お得になる点もメリットです。

高額な買い物をする機会が多い家電量販店の両方でお得になるdカードは、作っておいて損はないカードといえるでしょう。