クレジットカードの審査では、「クレジットヒストリー」が非常に重視され、クレジットヒストリーが良ければ審査に通りやすく、悪ければ審査に通りにくくなります。

ここでは、クレジットヒストリーとはどのようなものか、良いクレジットヒストリーと悪いクレジットヒストリーは何が違うのかなど、クレジットヒストリーについて詳しく解説していきます。

目次

クレジットヒストリーは個人信用情報機関に記録されている

クレジットヒストリーとは

クレジットヒストリー(クレヒス)とは、クレジット契約やローン契約などの信用取引の履歴情報のことで、信用情報ともいいます。

私たち消費者がクレジットカードやローンを利用すると、申し込み内容や契約内容、支払い状況などの履歴情報が、全てクレヒスとして個人信用情報機関というところに登録されます。

個人信用情報機関とは

個人信用情報機関とは、カード会社や消費者金融などの金融機関から個人のクレヒスを集めて管理している機関です。

申し込みを受けたカード会社では、申込者の返済能力を調べるために個人信用情報機関に登録されているクレヒスを必ず参照しています。

そのため、一度ある業者で延滞をして登録されてしまった延滞情報は、その後申し込みをする全てのカード会社に知られることになります。

日本国内の3つの信用情報機関

日本国内には次の3つの信用情報機関があります。

① 株式会社シー・アイ・シー(CIC)

CICは、クレジットカード会社や消費者金融に加えて、銀行などの金融機関なども加盟している信用情報機関です。

貸金業法や割賦販売法という法律で「指定信用情報機関」に指定されており、全てのクレジットカード会社や消費者金融がCICへの加盟を義務付けられています。

② 株式会社日本信用情報機構(JICC)

JICCはCICと同様、クレジットカード会社や消費者金融などが加盟している信用情報機関です。

CICとともに貸金業法で指定信用情報機関に指定されており、個人向けのキャッシングを行っている全ての貸金業者がJICCへの加盟を義務付けられています。

③ 全国銀行個人信用情報センター(KSC)

KSCは全国銀行協会が運営する信用情報機関で、主に銀行が加盟しています。

銀行の他にも、アメリカン・エキスプレスや、地方銀行の子会社として設立されたカード会社など、一部のカード会社が加盟しています。

個人信用情報機関に登録される支払いとは

信用情報機関には、以下のような支払いをした場合にクレヒスが登録されます。

- クレジットカード代金の支払い

- カードローンの返済

- 住宅ローンの返済

- 携帯電話を分割払いにしている場合の携帯本体の支払い

- 3ヶ月以上延滞した日本学生支援機構の奨学金返済

- その他個人信用情報機関に加盟している企業への支払いすべて

一方、以下のような支払いの場合にはクレヒスは登録されません。

- 公共料金の支払い

- 税金の支払い

- 年金の支払い

- その他個人信用情報機関に加盟していない企業への支払いすべて

※ただし、上記支払いをクレカ決済した場合は、クレカ請求金の支払いとして登録されます。

「良いクレヒス」と「悪いクレヒス」

クレヒスには、クレジットカードの審査に通りやすい「良いクレヒス」と、審査に通りにくくなる「悪いクレヒス」があります。

それぞれどのようなクレヒスなのか見ていきましょう。

良いクレヒスとは

良いクレヒスとは、クレヒスの登録対象となる支払いの延滞や債務整理をせずに、毎月滞りなく支払いをしている信用情報です。

クレジットカードの審査に通るためには、延滞や債務整理などの金融事故を起こさず、きれいなクレヒスを作っておくことが非常に重要です。

悪いクレヒスとは

悪いクレヒスとは、以下のような信用情報です。

過去に延滞した記録がある

クレヒスの登録対象となる支払いの金融事故情報(異動情報)が登録されている場合、いわゆる「ブラック」という状態になり審査に通りにくくなります。

短期の延滞の場合は2年、2~3カ月以上の長期の延滞の場合は5年、悪いクレヒスが信用情報機関に残ります。

過去に債務整理した記録がある

債務整理情報が登録されている場合もブラック状態になり、審査に通りにくくなります。一度債務整理をすると、最大10年間悪いクレヒスが残ります。

他社からの借り入れ金額や借り入れ件数が多い

他社からの借り入れ金額や借り入れ件数が多い場合は、お金に困っている人とみなされるため、審査に通りにくくなります。

スーパーホワイトの状態

信用情報機関にクレヒスが全くない状態を「スーパーホワイト」といいます。

このような状態になるのは、クレジット契約やローン契約を一度もしたことがない人か、一度延滞などの金融事故を起こしてしまい、信用情報機関から延滞情報が削除される5年が経過した後、クレジット契約やローン契約をしていない人です。カード会社から見たら、この2つのパターンは見分けがつきません。

そのため、30代以上の人がスーパーホワイトの状態の場合は審査に通りにくくなります。

短期間に複数の申込情報がある

短期間に複数のクレジットカードやカードローンなどの申込情報が残っている場合、お金に困っている人・他社の審査になかなか通らない人とみなされるため、審査に通りにくくなります。

このような状態を「申し込みブラック」と呼び、申込情報が信用情報機関に残る6カ月間はこの状態が続きます。

信用情報開示請求をすればクレヒスを確認できる

自分のクレヒスがどうなっているのかを確認したい場合は、各信用情報機関に信用情報開示請求をすることで自分の信用情報を見ることができます。

ここからは、最も登録情報数や開示件数の多いCICでクレヒスを確認する方法について説明していきます。

情報開示請求方法と手数料

CICに情報開示請求をする方法には、インターネット請求、郵送請求の2つの方法があります。手数料は、インターネットと郵送の場合は500円、郵送の場合は1,500円です。郵送請求の場合は、免許証などの本人確認書類が必要です。

開示報告書の見方

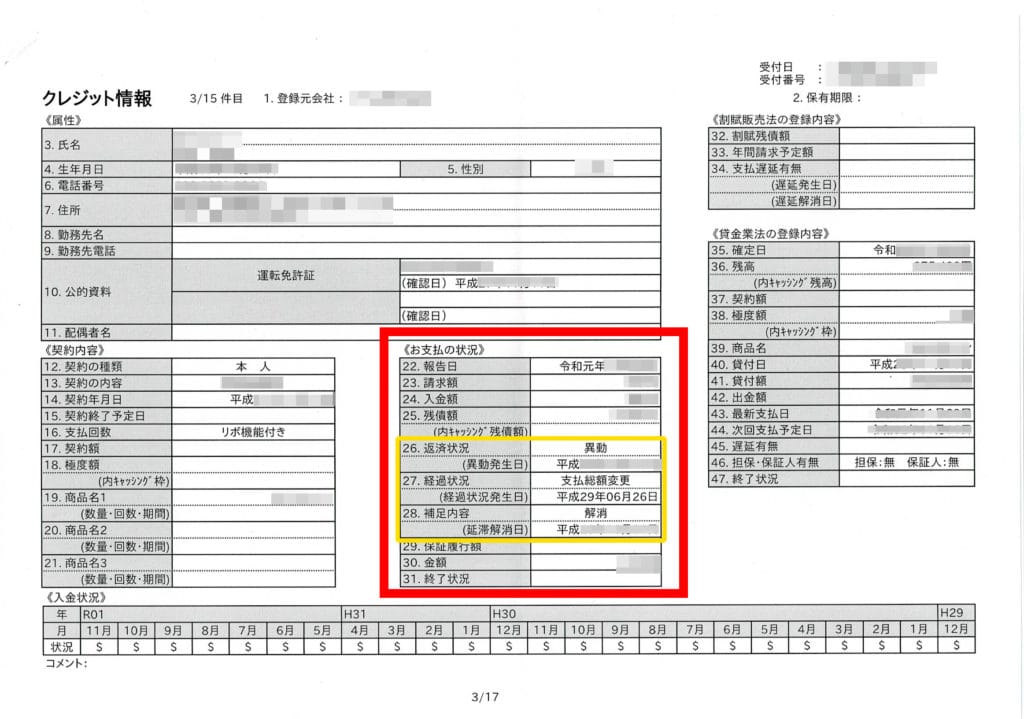

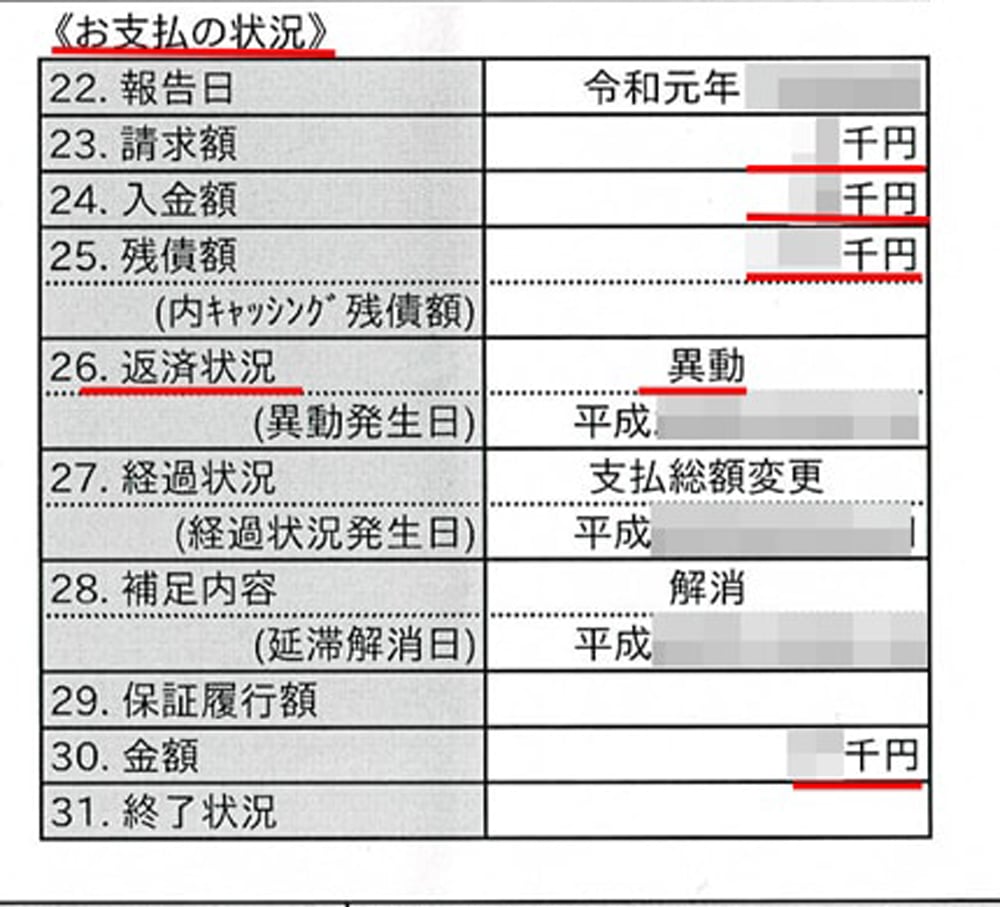

開示報告書でクレヒスを確認するには、「入金状況」と「お支払いの状況」の2つの項目を見てみましょう。

画像の赤枠部分が「お支払いの状況」で下の年月表記の部分が「入金状況」になります。まずは入金状況の記号について解説していきます。

① 入金状況

入金状況の表示の意味は以下の通りです。

| 記号 | 内容 |

|---|---|

| $ | 請求通りの入金があった |

| P | 請求額の一部が入金された |

| R | 本人以外からの支払いがあった |

| A | 本人の事情で支払日までに入金がなかった(未入金) |

| B | 本人の事情とは無関係の理由で入金がなかった |

| C | 入金されていないがどの原因がわからない |

| - | 請求もなく入金もなかった※ |

| 空欄 | クレジットカード会社等から情報の更新がなかった※ |

※例:クレジットカードを利用しなかった場合

延滞なく返済していれば、「$」が並ぶはずですが、AやPがある場合は順調な支払いができていないということになります。

入金状況欄にAやPの表示がある場合は悪いクレヒスです。

② お支払いの状況

悪いクレヒスと判断されるのは、お支払いの状況に以下の表示がある場合です。

・返済状況の欄に「異動」と表示されている

返済状況欄に「異動」とある場合、延滞や債務整理があったということを意味しています。

・終了状況の欄に「完了」と「(空欄)」以外が表示されている

終了状況欄に「完了」と「(空欄)」以外の表示がある場合、悪いクレヒスと判断されます。終了状況欄の表示の意味は以下の通りです。

| 表示 | 内容 |

|---|---|

| 完了 | 支払いが完了し、契約が終了したもの(クレジットカードの解約など) |

| 本人以外弁済 | 本人以外の保証会社などから支払いがされたもの |

| 貸倒 | カード会社が貸倒として処理したもの |

| 移管終了 | ① 複数の契約を一本化するために契約が終了扱いとなったもの ② カード会社等が債権を第三者に譲渡したもの |

| 法定免責 | 支払いの免除が公的に認められたもの(破産) |

| (空欄) | 契約が継続中のもの |

※貸倒とは、貸したお金を回収できずに損失となることです。

終了状況の欄に「完了」と「(空欄)」以外の表示がされている場合、契約者本人がきちんと返済できなかった状況になったということを示すため、いわゆる「ブラック」状態となり、クレジットカードやローンの審査に通ることは難しくなります。

終了状況欄に「本人以外弁済」「貸倒」「移管終了」「法廷免責」のいずれかの表示がある場合、正常に支払いを終えて契約が完了しなかったことを意味しています。

クレヒス修行の方法(良いクレジットヒストリーの作り方)

毎月クレジットカードやローンを利用する

クレジットヒストリーを積み重ねる事を「クレヒス修行」と呼びますが、クレヒス修行に一番効果的なのが良い利用履歴を積み重ねる事です。クレジットカードやローンを利用してきちんと返済するだけでもクレヒス修行になります。

携帯代やネットショッピングの支払い、毎日の買い物など、無理のない範囲でカード払いを利用し、必ず支払い日に引き落としができるようにしておきましょう。

中でも毎月引き落とされる公共料金や保険料のカード払いはおすすめです。

正しく請求が完了すると、クレジットヒストリーに「$マーク」が付きます。$マークは延滞せずに支払われた印となり、$マークの情報は2年間残るためカード審査の際に有利になりますが、カード会社によっては$マークが付かない場合もあります。

スマホ本体を分割払いで支払う

携帯電話本体を分割購入した場合もローン契約と同じ扱いとなるため、毎月きちんと代金を支払っていればクレヒス修行になります。

クレジットカードの利用と比較するとクレヒス修行の効果は低くなりますが、初めてカードを作る場合はクレヒスそのものがないため携帯電話の分割購入でクレヒスを積んでおくのもひとつの方法です。

携帯電話の分割購入ならブラックリスト入りしている状態の方でもできる可能性があるため、ブラックからの復帰用にもおすすめです。

延滞は絶対にしてはいけない!

クレヒス修行をする上で、絶対にやってはいけないのが延滞です。延滞をしてしまうとクレジットヒストリーに事故情報として「Aマーク」が登録され、2年間残ってしまいます。

更に怖いのが延滞を示すAマークが消えないうちにカードを解約するとその先5年間Aマークが残る点です。これは直近の入金履歴が契約終了後5年間残るためで、万が一延滞しても2年間はカードを解約しないようにしましょう。

延滞してしまったらカード会社から連絡がありますので、次の引き落とし日には必ず支払うようにして下さい。カードの引き落とし口座を分けている場合は口座残高に注意が必要です。

クレヒスはどれくらいの期間築いた方がいい?

クレヒス修行には、少なく見積もっても半年程度の期間が必要です。その間延滞をせず、クレジットヒストリーに$マークを並べるように心がけましょう。

クレヒス修行には比較的審査に通りやすいカードの利用や、携帯電話の分割購入がおすすめです。審査基準が異なる消費者金融系カードや、特定のお店のみで限定的に利用できるハウスカードは審査に通りやすいといわれています。

クレヒス修行用カードで良いクレヒスを積もう

クレジットカードの審査に落ちてしまう方は「良いクレヒス」を築けていない可能性が高いです。

確実な返済でクリーンなクレヒスを積み上げるためには、クレジットカードやローンの返済を滞りなく行う必要があります。

もし、クレジットカードの審査に落ちてしまいカードが作れない方は、自身のクレヒスと申し込んでいるカードが釣り合っていない可能性があります。

その場合は審査難易度の甘いクレジットカードに申し込んで最初の1枚を作りましょう。下の記事ではクレヒス修行にピッタリな審査が甘めのクレジットカードを紹介していますので参考にしていただければと思います。

▼関連記事

-

-

実質審査なし?極甘審査ファイナンスのクレジットカード紹介

クレジットカードを作りたいのに「審査落ちして作れない」という人は”自分の仕事や収入”と”申し込みするカードの審査難易度”が合っているか見極めが必要です。 そこで今回は、クレジットカードの審査難易度や審 ...

クレカ審査では返済能力が審査通過の大きな決め手になります。

そこで審査に大きな影響を与えるのがクレジットヒストリー(クレヒス)です。

クレヒスは良くも悪くも審査結果に大きな影響があるので、クレカ審査を通過するにはクレヒスの知識は不可欠です。

この記事を読んでクレヒスが何かを覚えれば審査通過に役立ちますよ。