![]()

クレジットカードの国際ブランドはカード選びの際にも重視したい項目です。

選ぶ国際ブランドによって使えるお店や国に違いがあり、独自の特典が受けられる国際ブランドもあります。

そこで今回は、クレジットカードの国際ブランドとは?という基礎知識から、国際ブランドによる違いを比較して分かりやすく解説していきましょう。

各ブランドのおすすめカード

- 国内利用ならJCB:JCBカード(一般)

- 海外利用も検討するならVisa:三井住友カード(NL)

- ヨーロッパ方面に行く予定ならMastercard:JALカード

- 手厚い旅行保険が必要ならAmericanexpress:アメックスグリーン

目次

クレジットカードの国際ブランドとは?

国際ブランドとは、クレジットカードのネットワークやシステムを提供している機関のことです。

例えば、オリコカードザポイントであれば、クレジットカードを発行しているのは信販会社(カード会社)のオリコですが、カードを申し込む際には「Mastercard」と「JCB」のうち、好きな国際ブランドを選ぶことができます。

この場合、オリコは会員サービスの提供を行う「発行会社(イシュアー)」で、MastercardやJCBといった「国際ブランド」がカード取引の精算などの決済サービスを受け持って役割分担をしているのです。

クレジットカードの券面に書かれている「Visa」「Mastercard」「JCB」などが国際ブランドで、現在日本国内では以下の国際ブランドのクレジットカードを利用することができます。

- Visa(ビザ)

- Mastercard(マスターカード)

- JCB(ジェーシービー)

- American Express(アメリカン・エキスプレス)

- Diners Club(ダイナースクラブ)

- 銀聯(中国銀聯ユニオンペイ)

- Discover Card(ディスカバーカード)

全部で7つの国際ブランドが存在します。Discover Cardは、日本でもJCBの加盟店でカードを利用できますが、日本国内で発行することはできません。

これらの国際ブランドは「7大国際ブランド」と呼ばれています。

「プロパーカード」と「提携カード」の違い

JCBは国際ブランドとしての決済業務に加えて、自社でクレジットカードの発行や加盟店業務も手掛けています。

国際ブランド会社が直接発行しているカードは「プロパーカード」と呼ばれ、他の小売店などの企業と組んで発行される「提携カード」と比較すると、提携解消によるカードの廃止がない点がメリットです。

VisaやMastercardは国際ブランドの業務だけを行い、ブランドライセンスの提供という形をとってカードの発行はカード会社が行っています。

国際ブランドごとの特徴

続いて、各国際ブランドの特徴をみていきましょう。

各ブランドの利用店舗数はMastercardに掲載のNilson Reportを参照しています。

Visa(ビザ)

![]()

- 世界の200以上の国と地域で利用可能

- アメリカ方面に強い

Visaブランドのカードは世界の200以上の国と地域、1億以上の加盟店で利用できるため、日本はもとより海外でも使える場所が多いのが特徴。

特にアメリカ方面で強いといわれているため、海外旅行の際にもおすすめの国際ブランドです。

Mastercard(マスターカード)

- 世界210以上の国と地域で利用可能

- ヨーロッパ方面に強い

Mastercardも加盟店数が多く、世界の約1億店舗で利用可能。日本でも海外でも使いやすいカードです。

ヨーロッパ方面に強いとされ、日本でも取り扱っているカード会社が多いため作りやすい点もメリットでしょう。

JCB(ジェーシービー)

- 日本で唯一の国際ブランド

- 加盟店数は国内外に約4,100万店

JCBは、日本で唯一の国際ブランドです。

世界シェアという点ではVisaやMastercardに劣りますが、日本国内に加盟店が多いのが特徴で世界的には3600万以上の店舗で利用可能。

特典も豊富なため、特に国内で使いやすいカードとなっています。

American Express(アメリカン・エキスプレス)

![]()

- JCB加盟店でも利用可能

- ステータスカードとしても人気

アメックスとも呼ばれるAmerican Express(アメリカン・エキスプレス)は、ステータスカードとしても人気があります。

8,000万以上の加盟店があり、国内ではJCBと提携しているためJCBの加盟店でも利用可能。空港ラウンジや旅行関連の特典が充実しているのが特徴です。

Diners Club(ダイナースクラブ)

![]()

- 利用限度額に一律の制限なし

- ステータスカードとしても人気

Diners Clubは、世界初の国際ブランドとしても知られています。利用可能店舗は7,100万の店舗で利用可能

利用限度額に一律の制限を設けていないのが特徴で、American Expressと同様にステータスカードとしても人気です。こちらもJCBの加盟店でも使えます。

銀聯(中国銀聯ユニオンペイ)

![]()

- 171の国と地域で利用可能

- 中国の地方部にも強い

銀聯は「ぎんれん」という読み方をする国際ブランドです。加盟店は6,900万。

中国では都市部に加えて地方部にも加盟店が多いため、中国に出張する機会の多い方は必携のクレジットカードといえるでしょう。

日本では三井住友カードとMUFGカードで発行でき、銀聯カードもJCBの加盟店で使えます。

Discover Card(ディスカバーカード)

- 81の国と地域で利用可能

- 日本では発行不可

Discover Card(ディスカバーカード)はアメリカ発の国際ブランドのため、アメリカを中心に広く普及しており、加盟店は7,100万店舗以上。

日本ではJCB加盟店、銀聯加盟店、Diners Club加盟店で利用することができます。

日本では利用可能ですがアメリカ在住歴が長くないと作れないカードの為、利用するためには海外移住する必要があります。

JCBは加盟店の相互開放が行われている

JCBカードの加盟店では、以下の国際ブランドのカードも使うことができます。

- American Express

- Diners Club

- 銀聯

- Discover Card

JCBとAmerican Expressをはじめとする他のブランドのカードは、一部を除き加盟店の開放契約が交わされているため、例えばJCBはAmerican Expressの加盟店で、その反対にAmerican ExpressはJCBの加盟店で使うことができます。

海外の場合は、以下の国にあるJCBの加盟店でもAmerican Expressを利用することが可能です。

- インド

- オーストラリア

- カナダ

- ニュージーランド

- メキシコ

もしJCB加盟店でAmerican Expressは使えないと断られても、実は使えるというケースもあるので決済を試してもらいましょう。

国際ブランド別おすすめクレジットカードの選び方

それぞれの国際ブランドの特徴を理解した上で、発行するにはどのカードがいいのかを厳選していきましょう。

国際ブランドの選択方法としては以下のことが重要です。

- 海外に行くか国内利用か

- 持っていない国際ブランドを発行

海外に行くか国内利用か

今後海外に行くかもしれない、たまに行くことがある方でしたら、世界的にシェア数や利用店舗数の多い「Visa」「Mastercard」の発行をおすすめします。

アメリカ方面に行くことが多い方はでしたらVisaを選択。ヨーロッパ方面に行く方でしたらMastercardを選択しておけば間違いないでしょう。

JCBは海外では取り扱い店舗数が劣るため、海外利用者には向いていません。逆に、国内利用だけを考えている方は「Visa」「JCB」を選択しておけば利用に困ることはありません。

持っていない国際ブランドを発行

クレジットカードをすでに持っている方は、カードに記載されている国際ブランドとは違うものを選択しましょう。

同じ国際ブランドを所持している場合、お店によっては取り扱いがなくカード払いが出来ないこともあります。例えばVisaの国際ブランドの取り扱いしかないお店でJCBのカードを2枚所持していても、どちらも利用できません。

異なる国際ブランドを持っておけば、万が一の時にどちらかのカードで決済が可能です。

まだ1枚もクレジットカードを持っていない方でしたら、日本での利用を考えてVisaかJCBを選択しましょう。

国際ブランド別おすすめのクレジットカード

ここでは、国際ブランド別にシェアや利用率の高い国際ブランドのおすすめのクレジットカードをピックアップしました。

シェア率に関しては後半で解説しています。まずは基本的な情報を比較してみましょう。

| カード | 国際ブランド | カードの種類 | 年会費 | ポイント還元率 | 特徴 |

|---|---|---|---|---|---|

| 三井住友カード(NL) | Visa | 提携カード | 無料 | 0.5% | 対象店舗でのタッチ決済で5%還元 |

| エポスカード | Visa | 提携カード | 無料 | 0.5% | 海外旅行傷害保険付き |

| JCB カード S | JCB | プロパーカード | 1,375円(条件無料) | 0.5% | 保険付きで優待店舗が豊富 |

| JCB CARD W | JCB | プロパーカード | 無料 | 1.0% | コンビニ、Amazonでお得 |

| アメリカン・エキスプレス・グリーン・カード | American Express | プロパーカード | 月額1,100円 | 0.5% | 空港ラウンジ・手荷物無料宅配サービス・ホテル優待・不正利用補償 |

| セゾンパール・アメリカン・エキスプレス・カード | American Express | 提携カード | 無料 | 0.5% | ※QUICPayで2%還元 |

| 楽天カード | Mastercard、その他 | 提携カード | 無料 | 1.0% | 楽天市場でポイントアップ |

| JALカード | Mastercard、その他 | 提携カード | 初年度無料、2,200円 | 0.5% | 海外旅行付き、マイルがたまる |

※ご利用金額が年間合計30万円(税込)に達する引落月までが対象となります。

※永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。

※1ポイント5円相当のアイテムと交換の場合となります。

※交換商品によっては、1ポイントの価値は5円未満になります。

このうち、JCBとAmerican Expressで紹介するカードは国際ブランドが直接発行している「プロパーカード」となり、VisaとMastercardはブランドライセンスを提供してカード会社が発行している「提携カード」となっています。

VisaとMastercardを選択する場合は提携カードは種類が豊富なため選択肢も幅広くなります。

以下では各ブランドで特におすすめしたいクレジットカードを紹介していきます。

三井住友カード(Visa)

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。

| 発行会社 | 三井住友カード株式会社 | ポイント還元率 | 0.5% |

|---|---|---|---|

| 年会費 | 永年無料 | 付帯保険 | 最高2,000万円(利用付帯) |

| 電子マネー | iD、PiTaPa、WAON(ApplePay利用可能) | ポイント | Vポイント |

発行会社は三井住友カード株式会社で、優れたブランド力が魅力のクレジットカードです。

セキュリティに関しても、早くからICチップ搭載のカード発行・不正利用の探知システムの採用など積極的に展開しています。

200円(税込)につき1ポイントが付与されるので、還元率は0.5%となっています。

ポイントの貯めやすさに関しても、「ポイントUPモール」というサイトを経由してネットショッピングをすることで数倍の還元率になり、「ココイコ!」というサイトでエントリーしてから対象のお店でショッピングをするとキャッシュバックやポイント還元率UPといった特典を受けることも可能です。

セブン-イレブン、ローソン、マクドナルドなど対象のコンビニ・飲食店でスマートフォンによるApplepay・Googlepayのタッチ決済で※7%還元されるので外食の多い方なら効率よくポイントを貯めることが出来ます。

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

エポスカード(Visa)

エポスカード

カードの特徴

マルイやモディの店頭でも申し込める即日発行可能なカード。年会費無料ながら最高3,000万円の手厚い海外旅行保険が付くのがメリット。

| 発行会社 | 株式会社エポスカード | ポイント還元率 | 0.5% |

|---|---|---|---|

| 年会費 | 永年無料 | 付帯保険 | 海外旅行傷害保険最高2,000万円(利用付帯) |

| 電子マネー | - | ポイント | エポスポイント |

エポスカードは、年会費無料・即日発行可能という基本的なスペックが充実している点と、最高3,000万円の海外旅行傷害保険が付いている点がお得です。

年会費無料で海外旅行保険が付帯となるカードは少ないので、旅行用の2枚目のサブカードとしても最適。

エポスカード会員なら、年に4回実施される「マルコとマルオの7日間」という10%割引の優待セールでお得にショッピングが楽しめます。

実店舗に加えてマルイのネット通販でも割引になるので、忙しくて買い物に行けない時にも便利です。

▼関連記事

-

-

Visaでおすすめなクレジットカード比較!学生向けや即日発行カードも紹介

クレジットカードを初めて作る時には「Visaカード」のように使いやすいカードを選ぶのがおすすめです。 Visaカードなら日本国内はもちろん、海外でも使える国が多いため、海外旅行の際にも役立つでしょう。 ...

JCB カード S(JCB)

JCB カード S

カードの特徴

JCBのオリジナルシリーズでは最もスタンダードなクレジットカード。会員限定割引優待「クラブオフ」を利用すれば映画・カラオケ・レジャーチケットの割引が受けられる。スマートフォンの故障や破損時に年間最高3万円まで補償されるJCBスマートフォン保険が付帯。

| 発行会社 | ジェーシービー |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) ショッピングガード保険(海外):100万円 スマホ保険:3万円限度(利用付帯) |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | Oki Dokiポイント |

| 入会資格 | 18歳以上で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上で学生の方 |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料) |

JCBのプロパーカードである「JCB カード S」は、オンライン申し込みで初年度年会費無料・翌年度以降は年間50万円以上利用&WEB明細の登録で無料となります(通常1,375円(税込))。

ポイント還元率は0.5%、セブン-イレブンやAmazonなど優待店の利用でポイント2倍~・ポイント優待サイト経由のネットショッピングは最大20倍・海外利用は2倍に。年間利用額に応じて翌年のポイント還元率が最大50%アップするメンバーシップサービスもあります。

事前に旅費を支払うことで「利用付帯」の国内・海外旅行傷害保険が付き、最高2,000万円まで補償があるため安心です。最短当日発行にも対応、早ければ翌日に届くので急ぎでカードを作りたい時にも。

JCB カード Sならディズニー・デザインのカードも選べます。

JCB CARD W(JCB)

JCB CARD W(ジェーシービーカードダブル)

カードの特徴

国際ブランドとしても定評があるJCBが発行する39歳以下限定のカード。ポイント還元率が一般カードの2倍となっているのが特徴で、セブン-イレブン、Amazonなどの優待店利用でもポイントアップするのがメリット。

| 発行会社 | ジェーシービー |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 無料 |

| 付帯保険 | 海外:最高2,000万円(利用付帯) ショッピング保険最高100万円(海外のみ) |

| 電子マネー・スマホ決済 | Apple Pay、Google Pay |

| ポイント | OkiDokiポイント |

| 申し込み資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方 |

| 追加カード | ETCカード(年会費無料)、家族カード(年会費無料) |

JCB CARD Wは年会費とポイント還元率が優遇された39歳以下限定のカードです。通常ポイント還元率が一般カードの2倍(1.0%)と高還元なのでメインカードにも最適。

対象のコンビニでの利用やスターバックス、Amazonの還元率が高くなっているのが最大の特徴。パートナーポイントプログラムとしてAmazon.co.jpでのお買い物に、Oki Dokiポイント1ptを3.5円分として利用できます。

特にAmazonでお買い物することが多い方はお得にポイントを貯めることが出来ます。

▼関連記事

-

-

JCBおすすめクレジットカード比較!種類によるポイントや特典の違いを解説

JCBカードは、日本唯一の国際ブランドであるJCBが発行するクレジットカードです。 一般カードからプラチナカードまであり、コンビニやネットショッピングなど様々な優待店でお得に利用できます。 そこで今回 ...

アメリカン・エキスプレス・カード(American Express)

アメリカン・エキスプレス・カード(アメックス・グリーン)

カードの特徴

世界No.1のステータス性と言われるカードで、一般カードでもゴールドカード並の海外旅行サービスが特徴。

| 発行会社 | アメリカン・エキスプレス・インターナショナル | ポイント還元率 | 1.0% |

|---|---|---|---|

| 年会費 | 月会費1,100円(税込) | 付帯保険 | 国内・海外旅行傷害保険最高5,000万円(利用付帯) ショッピング保険最高500万円 |

| 電子マネー | 楽天Edy、SMART ICOCA、モバイルSuica | ポイント | メンバーシップ・リワード |

American Expressの「アメリカン・エキスプレス・カード」は、アメックスグリーンとも呼ばれるスタンダードカードです。

月会費1,100円(税込)と他のカードと比較すると割高な印象を受けますが、国内外のホテルや航空券・レンタカーが優待料金で予約できるほか、空港~自宅間の手荷物無料宅配サービス、国内28空港・海外1空港の空港ラウンジが無料で利用でき、VIPラウンジの年会費が無料になる「プライオリティ・パス」が利用できるなど、質の高いサービスが付帯しています。

カードで旅費を支払うと「利用付帯」の国内・海外旅行傷害保険が付き、本会員は最高5,000万円補償で家族特約もあるのがメリットです。

カードの不正利用補償やショッピング保険も付き、ステータスカードとしても人気があります。

セゾンパール・アメリカン・エキスプレス・カード(American Express)

セゾンパール・アメリカン・エキスプレス・カード

カードの特徴

デジタルカードは最短5分でカード番号発行。スマホ決済※QUICPayならどこでも2%還元カードの利用で次年度年会費が無料になるので実質無料で利用可能

| 発行会社 | クレディセゾン |

|---|---|

| ポイント還元率 | ※0.5% |

| 年会費 | 1,100円(税込)初年度無料 前年に1円以上のカードご利用で翌年度も無料 |

| 付帯保険 | - |

| 電子マネー・スマホ決済 | ApplePay、GooglePay、QUICPay、楽天Edy、iD |

| ポイント | 永久不滅ポイント |

| 入会資格 | 18歳以上のご連絡可能な方 |

| 追加カード | ETCカード(年会費無料) 家族カード(年会費無料)デジタルカードはなし |

クレディセゾンが発行するアメックスブランドのクレジットカードとなっており、アメックス特有の永久不滅ポイントを貯めながら、セゾンの特典も受けることが出来るクレジットカードです。

セゾンパールアメックスの最大の特徴はQUICPayでの決済で2.0%還元であること。

他社カードでは特約店やポイントアップ店が決められていますが、セゾンパールアメックスに関してはQUICPayの利用で制限される店舗がないため、どこで利用しても※2.0%還元でポイントが付与されます。

電子マネー決済の利用が多く、場所を選ばずに高還元率を実現したい方は最適なカードです。

▼関連記事

-

-

アメックスカードのおすすめと提携カードの種類を紹介!メリット・デメリット比較

アメリカン・エキスプレス・カードはステータスカードとして人気があり、独特なデザインと高級感に魅力を感じる人が多いクレジットカードです。 空港ラウンジの利用や高額な海外旅行保険、さらには特定のカードでの ...

楽天カード(Mastercard)

楽天カード

カードの特徴

新規入会&利用で5,000円分のポイントプレゼントキャンペーン中!通常ポイント還元率が高いうえに、楽天市場や楽天トラベルなどの楽天サービスでポイントがたまりやすい。

| 発行会社 | 楽天カード株式会社 | ポイント還元率 | 通常1.0% |

|---|---|---|---|

| 年会費 | 年会費永年無料 | 付帯保険 | 最高2,000万円(利用付帯) |

| 電子マネー | 楽天Edy | ポイント | 楽天ポイント |

楽天市場で有名な楽天が発行しているクレジットカード。18歳以上なら誰でも加入でき、日本で最も普及しているクレジットカードです。

楽天カードは主要な国際ブランドを満たしているため、Mastercardの発行も可能。

通常還元率が1.0%と高還元になっており、楽天Payや楽天Edyのキャッシュレス決済やチャージでもポイントがたまります。貯めたポイントで、楽天市場のお買い物に利用できたり月々のカード支払いに充てられるほか、ポイントで投資もできます。

楽天カードは「楽天カードマン」のCMでもお馴染み新規入会者にポイントプレゼントをしていることが多くあり、新規発行した当月から楽天市場でポイントを利用することが出来ます。

ポイントアップサービスも充実しており、楽天モバイル・楽天トラベルなど楽天のサービスを利用することでポイントアップできるので効率的にポイントを上乗せすることができます。

JALカード(Mastercard)

JAL普通カード

カードの特徴

JALカードが発行するベーシックなクレジットカード。年会費をあまりかけずにクレジットカードを使ってマイルを貯めたい人におすすめ

| 発行会社 | JALカード | ポイント還元率 | 0.5% |

|---|---|---|---|

| 年会費 | 初年度無料、翌年度以降2,200円(税込) | 付帯保険 | 国内・海外旅行傷害保険最高1,000万円(自動付帯) |

| 電子マネー | WAON、楽天Edy、SMART ICOCA、モバイルSuica | ポイント | JALマイル |

JALが発行する最もベーシックなクレジットカードです。保険の自動付帯や、サービスなども申し分なく、初心者でも使いやすいカードです。

海外旅行を検討している方やマイルを貯めたい方はJALカードのような保険付きのカードが必須です。

普段のショッピングでマイルがたまりますし、家族カードを利用すれば家族利用分のマイルもたまります。また、JALカードを利用してJALの航空機を利用すると、フライトマイルが10%追加されます。その他、入会後の初搭乗ボーナスや、毎年初めて航空機を利用する際のボーナスもあります。

年間1,000万円の旅行付帯と救援者支援が100万円まで補償されるので、安心して旅行へ行けます。日常的に買い物を通してマイルを貯める陸マイラーにも適しています。たまったマイルを使って旅行へ行くなどの使い方がおすすめです。

特にヨーロッパ方面への旅行を考えている方はMastercardを選択しておけば間違いないでしょう。

▼関連記事

-

-

マスターカードでおすすめのクレジットカード!学生向けカードも紹介

Mastercard(マスターカード)は学生の初めてクレジットカードにもおすすめです。 海外でも国内でも加盟店が多く、海外でキャッシングも使えるので、海外旅行や留学の際にATMで現地通貨を引き出す事も ...

国際ブランドの世界シェア・日本国内シェアランキング

ここでは、国際ブランド別の世界シェアランキングと、日本国内シェアランキングをご紹介していきます。

国際ブランドの世界シェアランキング

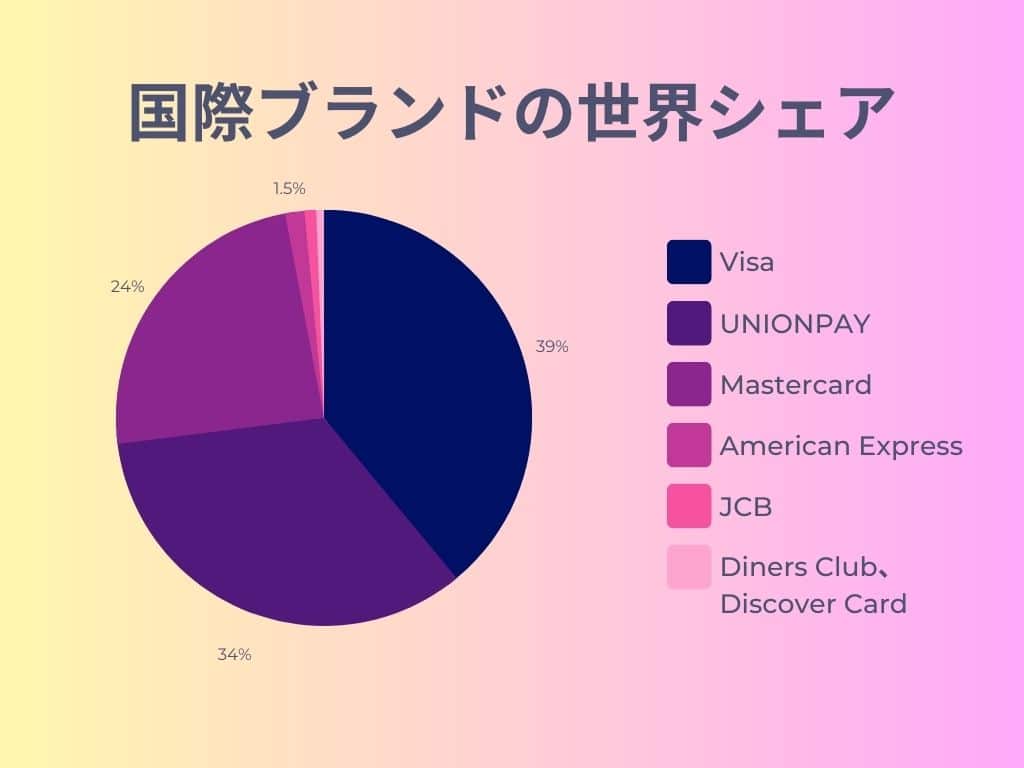

クレジットカードをはじめとする決済レポートの専門誌であるNilson Reportの調査(2023年)によると、国際ブランド別の世界シェアランキング(取引)は以下のようになっています。

- 1位…Visa(39%)

- 2位…銀聯(34%)

- 3位…Mastercard(24%)

- 4位…American Express(10%)

- 5位…JCB(6%)

- 6位…Diners Club、Discover Card(4%)

数ある国際ブランドの中で世界シェアNo.1に輝いたのはVisa、次いで第2位は銀聯、第3位はMastercardとなりました。

今まではMastercardとVisaのシェアが圧倒的に多くなっていましたが、近年では銀聯(UNIONPAY)がシェアを伸ばしてきています。

来年はシェア率が逆転するかもしれませんね。JCBは日本国内ではメジャーですが、世界シェアという点ではAmerican Expressより下です。

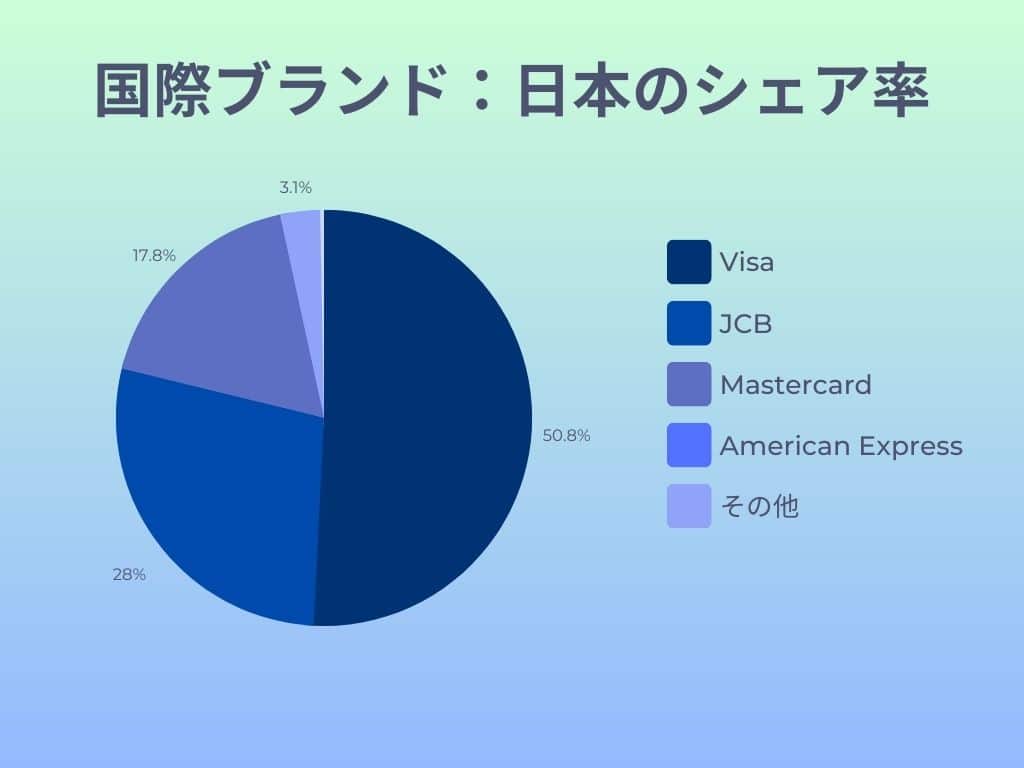

国際ブランドの日本国内シェアランキング

世界第3位のマーケティング・リサーチ会社であるIpsosが2020年に行ったクレジットカードの利用実態調査によると、国際ブランドの日本国内シェアランキングは以下のようになっています。

- 1位…Visa(50.8%)

- 2位…JCB(28%)

- 3位…Mastercard(17.8%)

- 4位…American Express(3.1%)

世界シェアランキングは取引、国内シェアランキングは利用実態という違いはありますが、上記のランキングは一般カード・ゴールドカード・プラチナカードという3つのカードの合計値となっています。

日本国内ではVisa、JCBの利用が圧倒的に多くなっています。

ですが、ゴールドカードやプラチナカードになるとシェア率も変わります。プラチナカードになるとVisaのシェアが減り、merican Expressがシェアを拡大していて、Diners Club、銀聯も加わってくるのが特徴です。

この調査結果からも、American ExpressやDiners Clubがステータスカードとして支持されていることが分かります。

おすすめは異なる国際ブランドのクレジットカードを2枚持ち

国際ブランドの選び方でも紹介しましたが選択に迷ったら、異なる国際ブランドのクレジットカードを1枚ずつ持つのがおすすめです。

例えば、VisaとJCBを1枚ずつ持っていれば、海外旅行の際には海外で加盟店数の多いVisaカードを使い、国内では優待やサービスが充実しているJCBを利用するという使い分けもできます。

また、コストコのように特定の国際ブランド(Mastercard)しか使えないお店を利用する機会が多ければ、そのお店での決済に対応したカードを作る必要も出てくるでしょう。

国際ブランド選びに迷ったら、加盟店数が多いVisaとMastercardの2枚を作っておけば間違いはありません。

もし複数のクレジットカードを持っていれば、紛失・盗難や磁器不良によって片方のカードが使えない時も安心です。

クレジットカードの国際ブランドは変更できる

クレジットカードの国際ブランドは、一部のカードを除きカードを発行した後でも変更できます。

ただし、国際ブランドを変更するとカード番号も変わってしまうため注意が必要です。

例えば、公共料金の支払いをカード払いにしている場合はカード番号の変更手続きを行う必要があります。

また、家族カードを発行している場合は家族カードの国際ブランドも同時に変更となるため気を付けましょう。イオンカードの場合は、電話一本で国際ブランドの変更手続きができます。

同じ国際ブランドのカードを複数枚持つことも可能

全く同じクレジットカードを2枚(複数枚)持つことはできませんが、カード会社が違えば同じ国際ブランドのカードを持つことはできます。

例えば、楽天カードでVisaのカードを持っていても、ライフカードでVisaのカードを作ることが可能です。

例外として、三井住友カードは、同じカードでもVisaとMastercardの両方を発行できる「デュアル発行」に対応しているカードもあります。

国際ブランドによる違いを比較

審査難易度の違い

イオンカードのような提携カードであればどの国際ブランドを選んでも審査難易度は同じですが、国際ブランドが直接発行するプロパーカードの場合は国際ブランドによって審査難易度が変わってきます。

特に、American ExpressやDiners Clubのようなステータスカードは審査難易度が高めになっているため、カード会社が定める年齢や収入(年収)をクリアしなければカードを持つことができません。

その点、提携カードなら主婦や学生でも申し込めるカードもあるなど、比較的審査のハードルは低めになっています。

カードの選択肢が多いのはVisa・Mastercard・JCB

提携カードを作る場合、カードの選択肢が多いのはVisa・Mastercard・JCBという3つの国際ブランドです。

この3つのブランドならほとんどのカード会社で取り扱っているため、付帯保険やサービスなど、豊富な種類のカードから選ぶことができます。

反対に、American Expressや銀聯カードを選ぶと発行に対応しているカードが少なくなってしまうので気を付けてください。

JCBは独自の特典が多い

楽天カードやイオンカードの場合、国際ブランドでJCBを選ぶとディズニー・デザインのカードが作れたり、ディズニーの貸切招待があるなど、東京ディズニーランドのオフィシャルスポンサーという特権を活かした特典も多いのがJCBの特徴です。

日本で主要な国際ブランドから利用してみよう

日本で利用できる国際ブランドの中でもシェア率の高い物なら利用に困ることはありません。「Visa」「JCB」「Mastercard」「Americanexpress」の4つのブランドから選択して利用してみましょう。

特にシェア率の高い「Visa」なら海外で利用することがあっても困りません。ヨーロッパ方面に行く方はMastercardを選択するとよいでしょう。

各ブランドのおすすめカード

- 国内利用ならJCB:JCBカード(一般)

- 海外利用も検討するならVisa:三井住友カード(NL)

- ヨーロッパ方面に行く予定ならMastercard:JALカード

- 手厚い旅行保険が必要ならAmericanexpress:アメックスグリーン